Juli 2023

Gefährliche Konzentrationsrisiken in Benchmarks?

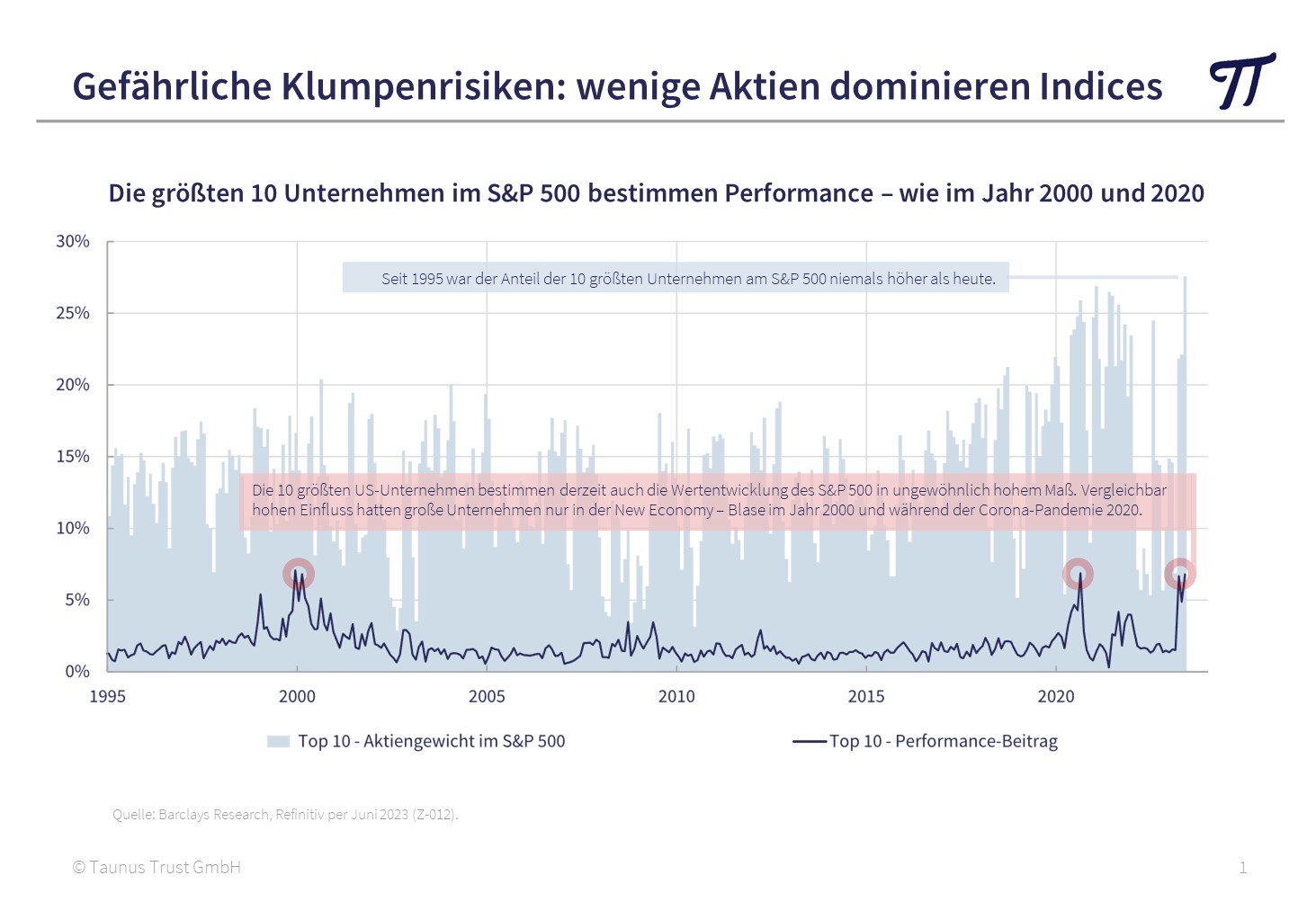

Die zehn größten US-Aktien wie z.B. Apple, Nvidia und Tesla machen mittlerweile mehr als ein Viertel des amerikanischen S&P 500 Index aus. Die übrigen 490 Unternehmen müssen sich den Rest teilen. Eine vergleichbar hohe Konzentration wurde in den letzten Jahrzehnten noch nie beobachtet. Auch der Einfluss dieser aktuell stark technologielastigen und wachstumsstarken Mega-Caps auf die Performance des S&P 500 notiert nahe Allzeithoch. Vergleichbar hohe Performance-Beiträge großer Unternehmen wurden zuletzt nur in den Jahren 2000 und 2020 gemessen.

Gefährliche Klumpenrisiken: wenige Aktien dominieren Indices

In der Regel sind hohe Index-Konzentrationen für Anleger nicht vorteilhaft, u.a. da dies auf eine Überbewertung großer Unternehmen hindeuten kann. Eine solche Überbewertung ist aktuell zumindest bei großen Technologiekonzernen augenscheinlich: Wurden wachstumsstarke Unternehmen seit 1986 im Durchschnitt knapp 90% höher bewertet als substanzstarke Unternehmen, notiert dieser Aufschlag momentan bei rund 200%. Damit sind Wachstumswerte aktuell sogar teurer als zum Hochpunkt der New-Economy-Blase aus dem Jahr 2000.

Bewertungsaufschlag von Wachstum auf Extremniveaus

Die hohe Indexgewichtung teurer Technologieaktien ist insofern nicht die Folge beeindruckender Gewinnsteigerungen, sondern vielmehr die Folge einer Euphorie-getriebenen Bewertungsausweitung. Diese kann sich jedoch schon theoretisch nicht dauerhaft fortsetzen und auch die Geschichte dämpft Erwartungen: Überdurchschnittliche Wachstumsraten und Rentabilitäten ließen sich auch in vergangenen technologischen Innovationsphasen wie zur Einführung der industriellen Massenproduktion niemals dauerhaft aufrechterhalten, sei es durch Wettbewerb, eine breite Adaption neuer Technologien in traditionellen Unternehmen oder Regulierung.

Unterbrochene Lieferketten, die den Technologie-Sektor empfindlich treffen können, die lange vernachlässigten Gefahren einer zu starken technologischen Abhängigkeit von wenigen Einzelunternehmen und die immer lauter werdenden Rufe nach einer stärkeren Regulierung des vom „the winner takes it all“-Gedankens geprägten Technologie-Sektors bergen beachtliches und bislang kaum eingepreistes Enttäuschungspotential bei zahlreichen Wachstumswerten. Auch die Folgen kreditfinanzierter Aktienrückkäufe zu völlig überteuerten Preisen oder die Disruptierbarkeit vieler Geschäftsmodelle in dieser innovationsstarken Marktphase spiegelt sich vermutlich kaum in den hohen Bewertungen wider.

Außerdem scheint ein Paradigmenwechsel nach einer langen Periode extrem niedriger Inflationsraten und historischer Tiefststände bei den Zinsen wahrscheinlicher denn je. Nicht allein auf Grund der hohen Bewertung. Wachstumswerte leiden darüber hinaus überproportional unter höheren Zinsen, da der Barwert von Gewinnen sinkt, die in ferner Zukunft liegen.

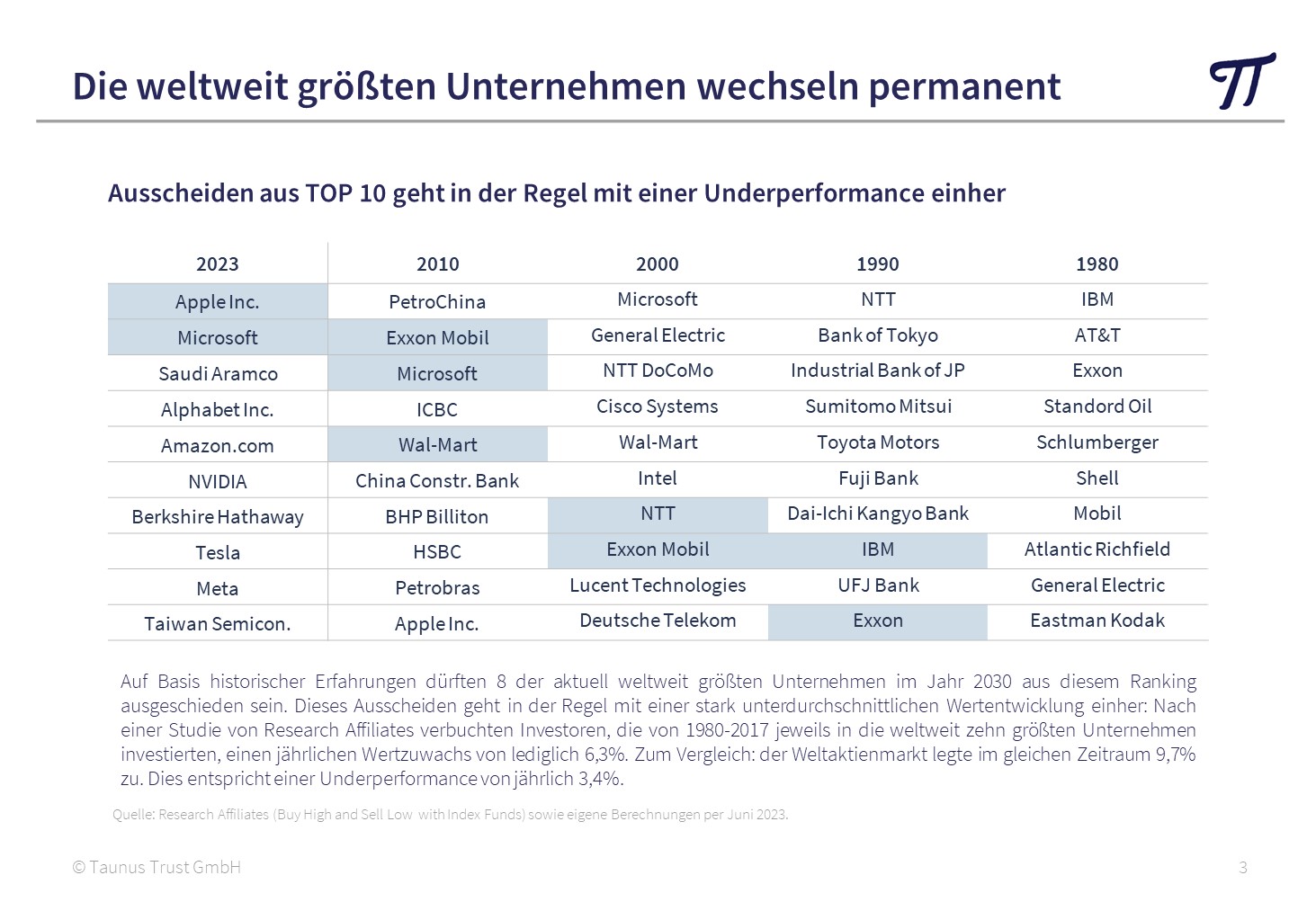

Auch aus empirischer Sicht erscheint es unwahrscheinlich, dass die heutigen Börsenlieblinge im Technologie-Bereich ihre Vormachtstellung längerfristig behalten werden. Betrachtet man sich bspw. die zehn größten Unternehmen der letzten Jahrzehnte, zeigt sich, dass auf Sicht von zehn Jahren im Mittel gerade einmal zwei Unternehmen auch in der Folgedekade unter den Größten verbleiben. Die restlichen scheiden aus den Top10 aus, mit entsprechend negativen Auswirkungen auf ihre Aktionäre.

Die weltweit größten Unternehmen wechseln permanent

Auf Basis historischer Erfahrungen dürften also 8 der aktuell 10 weltweit größten Unternehmen im Jahr 2030 aus diesem Ranking verschwunden sein. Dieses Ausscheiden geht in der Regel mit einer unterdurchschnittlichen Wertentwicklung einher, wie bspw. im Falle der Deutschen Telekom im Jahr 2000.

Nach einer Studie von Research Affiliates verbuchten Investoren, die von 1980-2017 jeweils in die weltweit zehn größten Unternehmen investierten, einen jährlichen Wertzuwachs von lediglich 6,3%. Zum Vergleich: der Weltaktienmarkt legte im gleichen Zeitraum 9,7% zu. Dies entspricht einer Underperformance von jährlich 3,4%. Eine Investition in das weltweit größte Unternehmen erwies sich mit einem Wertzuwachs von 1,0% p.a. bzw. einer Underperformance von 8,7% p.a. als noch fataler.

Was könnte den aktuellen Siegeszug der überteuerten Megacaps beenden?

Der ETF-Boom der letzten Jahre hat die Outperformance der großen Technologie-Unternehmen zusätzlich befeuert, da die Mehrzahl der ETFs die gehaltenen Aktien nach Marktkapitalisierung oder Free-Float gewichtet. Von hohen ETF-Zuflüssen profitierten deshalb große Unternehmen überproportional. Sollten die schillernden Mega-Caps einmal enttäuschen, würden ETFs aus diesem Grund besonders stark leiden. Sobald Anleger ETFs mit besonders großen Konzentrationsrisiken reduzieren, kann sich diese Spirale auch schnell umkehren. Für einen ersten Verkaufsdruck bei den Megacaps dürfte die jüngst angekündigte Anpassung des NASDAQ 100 sorgen: nach dem rasanten Anstieg der größten fünf US-Technologieaktien (Microsoft, Apple, Nvidia, Amazon, Tesla) machen diese mittlerweile mehr als 40% im NASDAQ 100 aus. Dies veranlasst die Nasdaq Inc. – erstmals in ihrer Geschichte – zu einer „speziellen Neugewichtung“ um das Indexgewicht der Schwergewichte noch im Juli zu reduzieren. Dies dürfte nicht nur Verkaufsdruck auslösen, sondern auch die gesamte Debatte über Konzentrationsrisiken befeuern.

Für uns Grund genug, überteuerte Mega-Caps und indexnahe Strategien mit hohen Klumpenrisiken in unserem vermögensverwaltenden Fonds Huber Portfolio SICAV zu meiden, zumal sich aktuell am Aktienmarkt unzählige attraktiv bewertete Unternehmen außerhalb der hoch gewichteten Regionen und Branchen finden lassen.

Viele Grüße aus Bad Homburg,

Peter E. Huber – David Meyer – Norbert Keimling

David Meyer

Portfoliomanager

Norbert Keimling

Portfoliomanager

Presseartikel "Die großen Reichmacher"

„Vielleicht sind es nur wenige, aber es gibt sie wirklich: Top-Fondsmanager, die es schaffen, mit ihrer Performance ihre Vergleichsgruppe langfristig dauerhaft zu schlagen. Da es auch viele schlechte Fonds gibt, lohnt es sich für Anleger in Heller und Pfennig, auf diese ausgewählten Fondslenker zu setzen. „

Zum Artikel (Börsenzeitung vom 08.05.2023)

Huber: Scheinblüte bei den „Magnificent Seven“?

Der Siegeszug einiger weniger US-Technologiewerte setzte sich auch im Juni fort und führte zu Kursgewinnen von bis zu 190 Prozent (Nvidia) im 1. Halbjahr, während der große Rest des US-Aktienmarktes eher seitwärts tendierte. Grund genug für Fondsmanager Peter E. Huber, sich des Themas anzunehmen.

Weiterführende Informationen

Vermögensverwaltender Fonds

Huber Portfolio SICAV

Der Huber Portfolio SICAV ist ein chancenorientierter, vermögensverwaltender Fonds welcher eine antizyklische Anlagestrategie verfolgt.

Newsletter

Investorenupdate

Sie möchten regelmäßig über unsere Fonds, unsere Marktmeinung und Veranstaltungen informiert werden? Dann nutzen Sie gerne unseren Abo-Service.

Globaler Aktienfonds

TT Contrarian Global

Der TT Contrarian Global ist ein chancenorientierter internationaler Aktienfonds, der eine antizyklische Anlagestrategie verfolgt.