Februar 2023

Taktische Gewinnmitnahmen

aus antizyklischer Sicht ist es besonders lukrativ, im fortgeschrittenen Stadium einer Rezession bei schlechter Anlegerstimmung schrittweise Zukäufe in konjunktursensiblen Werten zu tätigen. Derzeit notieren viele Einkaufsmanager-Indices (PMIs) leicht unter 50 (USA 46,2, Deutschland 47,1), was jedoch nur auf eine konjunkturelle Schwäche hindeutet und auch die Stimmungsindikatoren der Anleger zeigen wieder einen vorsichtigen Optimismus an.

Verbunden mit den Kursanstiegen zum Jahresbeginn ergibt sich eine Gemengelage, die uns nicht zum Zukaufen einlädt. Wir haben die Aktienquote in unserem vermögensverwaltenden Fonds deshalb wieder auf 65% reduziert, obwohl viele Value-Aktien immer noch günstig bewertet sind. So sind wir immer noch gut dabei, wenn es weiter nach oben gehen sollte. Die jüngst gestiegenen Mittelzuflüsse investieren wir vorwiegend im asiatischen Raum (Japan, Südkorea, China und Indonesien), da wir hier das aktuell größte Potential sehen.

Langfristige Markteinschätzung

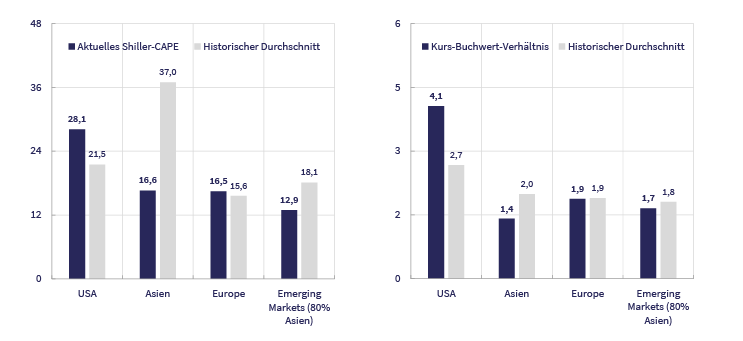

Ungeachtet der kurz- bis mittelfristigen Risiken bieten zahlreiche Aktienmärkte aus der zweiten Reihe auf lange Sicht interessante Chancen. Betrachtet man sich bspw. die aktuelle Bewertung verschiedener Regionen, notiert lediglich Nordamerika signifikant über den historisch üblichen Bewertungsniveaus.

Wurden US-Aktien in den letzten Jahrzehnten im Mittel mit einem Shiller-CAPE von 21 und einem Kurs-Buchwert-Verhältnis von 2,7 bewertet, sind sie heute mit einem CAPE von 28 und einem KBV von 4,1 ca. 40% teurer. Aktien aus Asien oder den Emerging Markets notieren dagegen 20-40% unter ihren üblichen Bewertungsniveaus.

Fundamentale Bewertung außerhalb der USA attraktiv

Quelle: Taunus Trust per 31.01.2023.

Auch deutsche Unternehmen notieren mit einem Shiller-CAPE von 15 und einem Kurs-Buchwert-Verhältnis von 1,4 mehr als 20% attraktiver als in den letzten Jahrzehnten. Doch welche Schlussfolgerungen können Anleger hieraus ziehen?

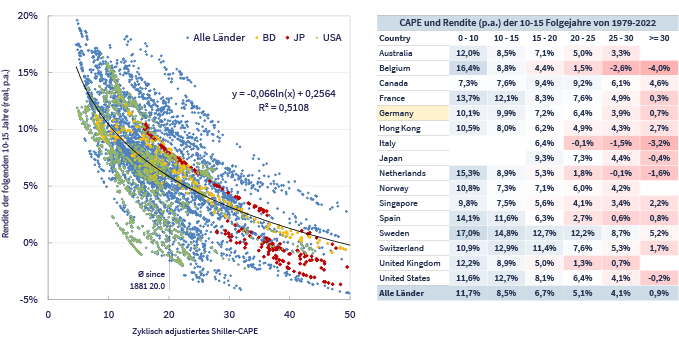

In der Vergangenheit lässt sich weltweit ein starker Zusammenhang zwischen der fundamentalen Aktienmarkt-Bewertung und den langfristigen Folgerenditen nachweisen. Eigene und externe Studien belegen: Wer sich in der Vergangenheit in attraktiv bewerteten Aktienmärkten engagierte, konnte über die folgenden 15 Jahre überdurchschnittliche Wertzuwächse erzielen. Wer dagegen teuer kaufte, wurde in aller Regel enttäuscht.

Zusammenhang Aktienmarktbewertung und Folgerendite

Quelle: Taunus Trust per 31.01.2023. Die Wertentwicklung der Vergangenheit erlaubt keine Rückschlüsse auf die zukünftige Entwicklung.

So folgten bspw. weltweit in den letzten Jahrzehnten auf Marktphasen mit attraktiven Shiller-CAPEs von unter 10 über die folgenden 15 Jahre im Mittel jährliche Wertzuwächse von knapp 12%. Anleger, die dagegen mit hohen Shiller-CAPEs von über 30 in die Aktienmärkte einstiegen, hätten weniger als 1% jährlichen Wertzuwachs verbucht. Ein ähnlicher Zusammenhang besteht auch für andere Bewertungsindikatoren wie das Kurs-Buchwert-Verhältnis.

Ausblick Deutschland

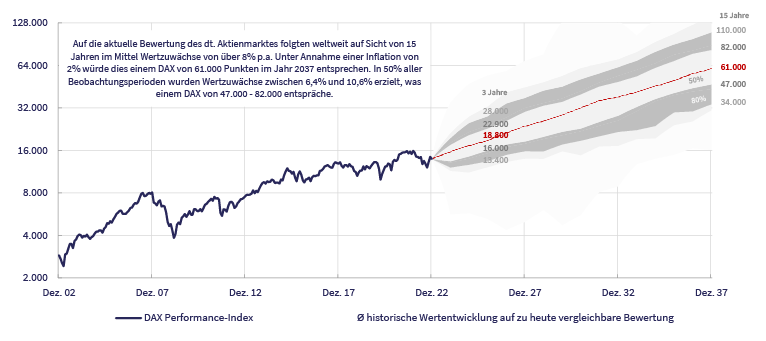

Auf ein Shiller-CAPE von 15 und ein KBV von 1,4, wie wir es aktuell in Deutschland sehen, folgten weltweit in den letzten Jahrzehnten im Mittel jährliche Wertzuwächse von ca. 8% über die jeweils kommenden 15 Jahre. Ein jährlicher Wertzuwachs von 8% entspräche inflationsbereinigt einem DAX von über 60.000 Punkten im Jahr 2037.

Da derartige Punktprognosen in aller Regel weit neben der tatsächlichen Wertentwicklung liegen, haben wir in der folgenden Szenario-Analyse dargestellt, welche Aktienmarktverläufe seit dem Jahr 1881 auf eine zu heute vergleichbare Bewertung mit welchen Häufigkeiten folgten.

Bewertung lässt DAX von über 47.000 in 15 Jahren erwarten

Quelle: Taunus Trust per 31.01.2023. Die Wertentwicklung der Vergangenheit erlaubt keine Rückschlüsse auf die zukünftige Entwicklung.

Auf Basis der aktuellen fundamentalen Bewertung deutscher Aktien und 140 Jahren internationaler Börsengeschichte erscheint ein DAX von 47.000-82.000 Punkten im Jahr 2037 wahrscheinlich. Mit einer Wahrscheinlichkeit von über 90% sollten wir in drei Jahren auf Kursniveaus von über 13.400 Punkten notieren. Insofern können langfristig orientierte Anleger für deutsche Aktien durchaus optimistisch in die Zukunft blicken.

Verhaltener Ausblick USA

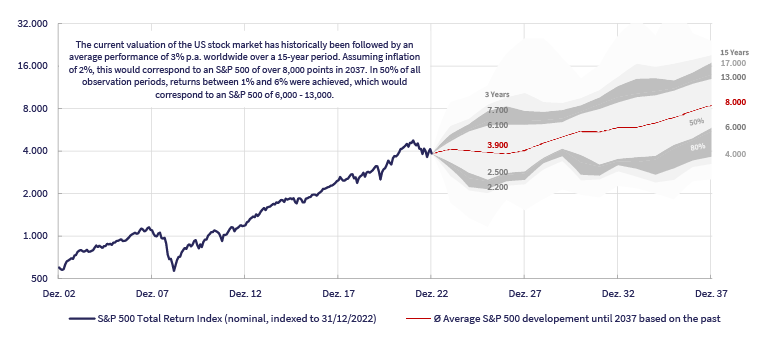

Im Gegensatz zum deutschen Aktienmarkt folgten auf hohe Shiller-CAPEs von 28 und KBVs von 4,1, wie wir sie aktuell im US-Markt sehen, in den letzten 140 Jahren nur magere Renditen von jährlich ca. 2% über die folgenden 15 Jahre. Die mageren Renditen gingen dazu noch mit deutlich höheren Rückschlägen einher:

Bewertung lässt in den USA nur magere Zuwächse erwarten

Quelle: Taunus Trust per 31.01.2023.Die Wertentwicklung der Vergangenheit erlaubt keine Rückschlüsse auf die zukünftige Entwicklung.

Auf Basis der hohen US-Bewertung dürften die Renditeaussichten benchmark-nah aufgestellter Investoren – der weltweite Aktienindex MSCI World hält knapp 70% in US-Aktien – in den nächsten Jahren eher enttäuschend ausfallen. Wir investieren deshalb in unserem vermögensverwaltenden Fonds aktuell nur 5% in US-Aktien und setzten lieber Schwerpunkte in deutlich attraktiveren Ländern und Regionen wie Asien, Deutschland oder in den Emerging Markets.

Viele Grüße aus Bad Homburg,

David Meyer & Norbert Keimling

David Meyer

Portfoliomanager

Norbert Keimling

Portfoliomanager

Presseartikel "Es wird vermutlich noch tiefere Kurse geben"

„Spannend bleibe es an der Börse auch in diesem Jahr, sagt Peter Huber. Der 72-Jährige ist seit einem halben Jahrhundert am Kapitalmarkt aktiv und lenkt seit Jahrzehnten millionenschwere Investmentfonds. Er hat früh die Chancen bei Öl- und Rohstoffaktien erkannt und seinen Mischfonds Huber Portfolio im Jahr 2022 unter die Top-Fonds gebracht.“

Zum Artikel (Wirtschaftswoche vom 20.01.2023)

Video: Einblicke in unseren Maschinenraum

Die beiden Co-Fondsmanager des antizyklischen Vermögensfonds Huber Portfolio SICAV Norbert Keimling und David Meyer geben im Gespräch mit Steffen Berndt Einblicke ins operative Fondsmanagement der Taunus Trust und präsentieren ausgewählte Erkenntnisse der hauseigenen Kapitalmarktforschung.

Weiterführende Informationen

Vermögensverwaltender Fonds

Huber Portfolio SICAV

Der Huber Portfolio SICAV ist ein chancenorientierter, vermögensverwaltender Fonds welcher eine antizyklische Anlagestrategie verfolgt.

Newsletter

Investorenupdate

Sie möchten regelmäßig über unsere Fonds, unsere Marktmeinung und Veranstaltungen informiert werden? Dann nutzen Sie gerne unseren Abo-Service.

Globaler Aktienfonds

TT Contrarian Global

Der TT Contrarian Global ist ein chancenorientierter internationaler Aktienfonds, der eine antizyklische Anlagestrategie verfolgt.