März 2026

Der Nahe Osten brennt - was tun?

Die aktuellen Entwicklungen im Nahen Osten beunruhigen uns zutiefst und unsere Gedanken sind bei den Menschen vor Ort, die täglich um ihr Leben und ihre Lieben bangen. Unseren Anlegern geht es genauso, und sie wollen natürlich wissen, wie wir die aktuelle Situation bewerten und wie wir uns entsprechend positionieren. Wir sind allerdings keine Experten für Geopolitik, davon herrscht aber ohnehin aktuell kein Mangel. Unsere erste Reaktion in Hinsicht auf die Geldanlage wirkt daher eher nüchtern, vielleicht sogar abgedroschen: Erstmal Ruhe bewahren!

Was meinen wir damit? Generell ist es schwer abzuschätzen, wie sich die aktuelle Situation weiterentwickelt, denn zum einen sprechen der Materialverbrauch in der aktuellen Luftraum-geprägten Auseinandersetzung sowie der innenpolitische Kalender in den USA für eine kurze Dauer der Kampfhandlungen. Zum anderen sind die ausgerufenen Kriegsziele aus der Luft nicht zu erreichen, der Einsatz von Bodentruppen politischer Selbstmord und die iranische Bevölkerung nach den Erfahrungen bei den Protesten zum Jahreswechsel vermutlich nur schwer zu einem „Wandel von innen“ zu bewegen, während das herrschende Regime mit aller Macht um sein Überleben kämpfen wird.

Insofern wird es vor Ort wohl erstmal noch schlimmer, bevor es besser wird. Und wenngleich die Auseinandersetzungen regional begrenzt sind, reagieren die globalen Märkte empfindlich. Denn die Gefährdung eines wesentlichen Anteils der globalen Öl- und Gasversorgung treibt die Energiepreise in die Höhe, was bei längerem Verweilen auf erhöhtem Preisniveau signifikante Inflationsschocks verursacht, mit negativen Folgen für Wachstum und Zinsen.

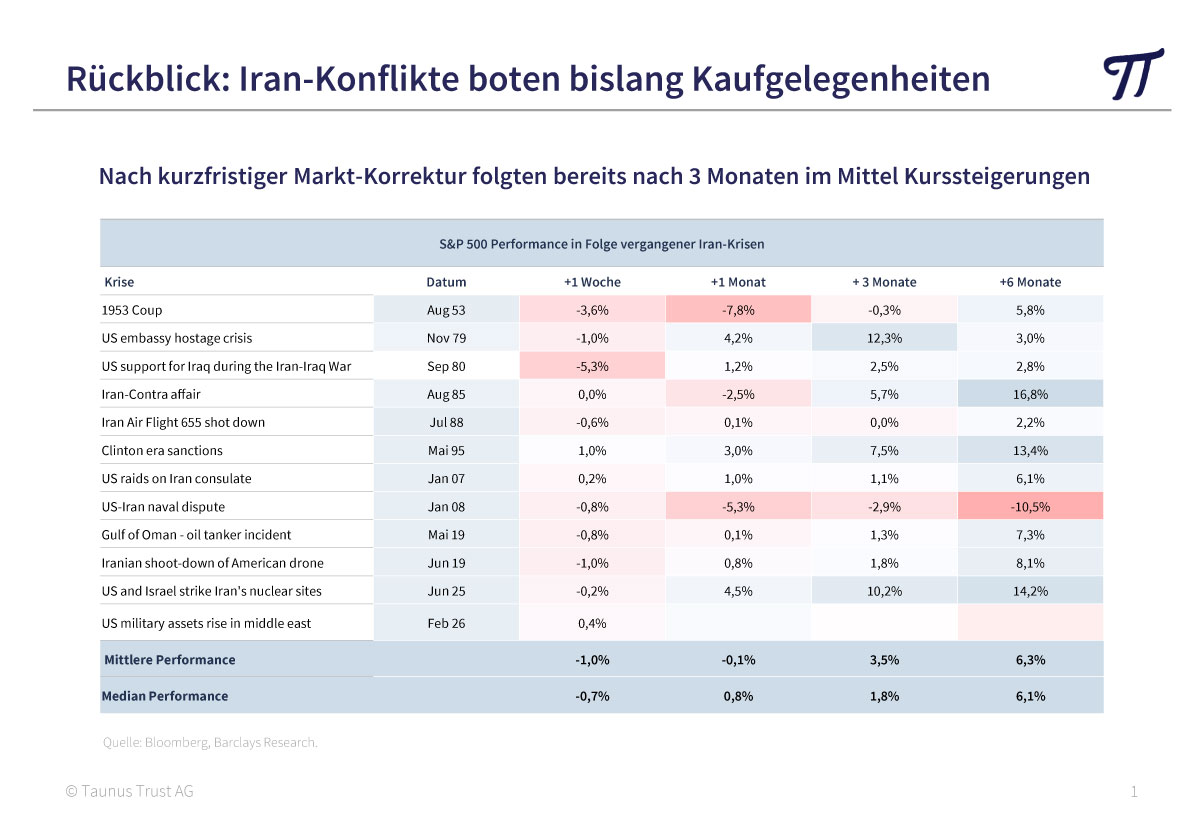

Bisher erscheint die Marktreaktion allerdings noch recht gemäßigt. Vermutlich erinnern sich die meisten Investoren an das alte Sprichwort „politische Börsen haben kurze Beine“ und gehen von einer nur kurzen Auseinandersetzung im Nahen Osten aus. Die historische Perspektive unterstützt diese Sichtweise: Wenn man sich die großen Konflikte mit Iran-Bezug seit dem Zweiten Weltkrieg ansieht, zeigt sich, dass diese Ereignisse für Aktienanleger paradoxerweise oft attraktive Einstiegsgelegenheiten boten.

Wie die Tabelle von Barclays Research zeigt, gab es unter 11 früheren Vorfällen mit Beteiligung des Irans nur einen einzigen Fall, in dem US-Aktienanleger sechs Monate später tatsächlich im Minus lagen. Im Durchschnitt hatten sie ihre Verluste bereits rund einen Monat nach dem jeweiligen Ereignis wieder aufgeholt. Auch wenn es diesmal anders kommen kann und man das durch die jüngsten Entwicklungen verursachte Leid keinesfalls ausblenden sollte, legt die Historie nahe, dass die aktuelle Marktkorrektur eine Chance für diejenigen sein könnte, die ihre Aktienquote erhöhen wollen.

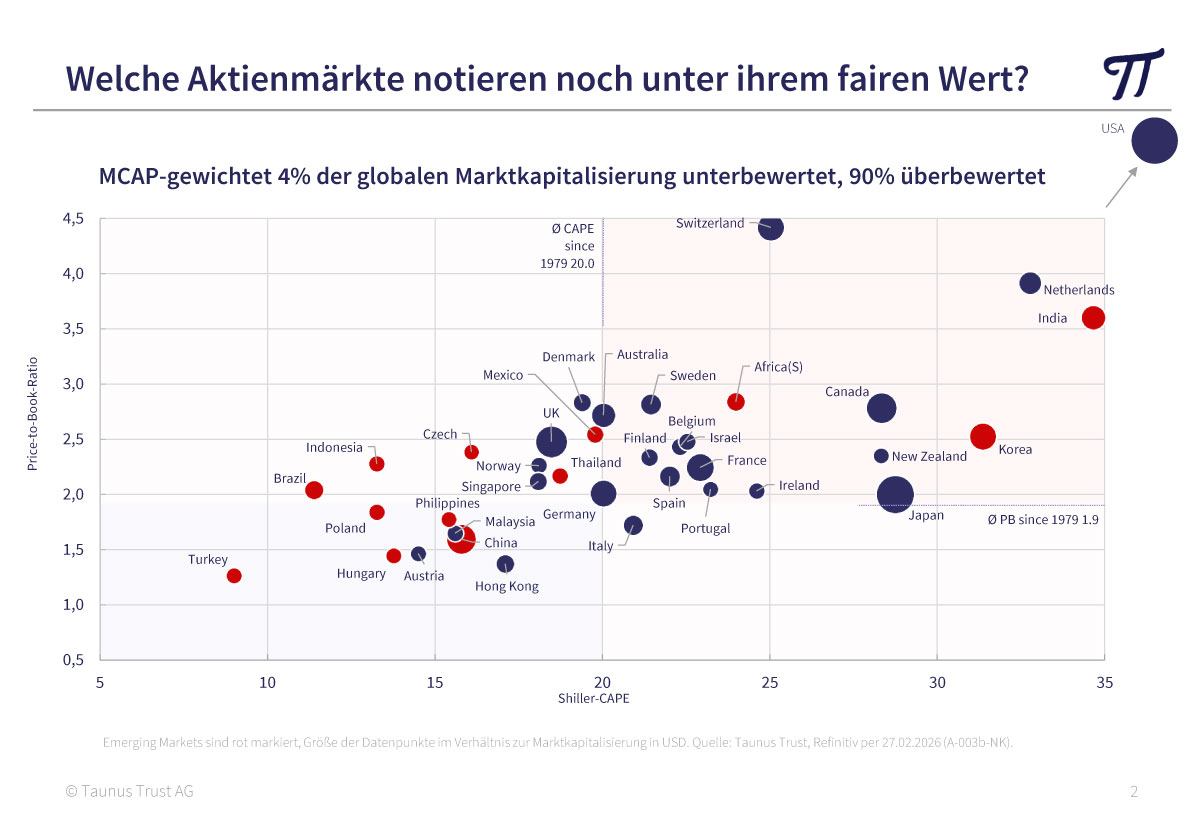

Wir schreiben bereits seit geraumer Zeit, dass wir mit einer Korrektur rechnen und entsprechend Kasse vorhalten, um Aktien aufzustocken. Ist es nun an der Zeit, zu kaufen? Für uns noch nicht. Denn die Entwicklung im Nahen Osten war nicht der Grund, wieso wir vorsichtig positioniert waren. Vielmehr stören wir uns als Antizykliker vor allem am positiven Marktsentiment, der langen und von nur wenigen Titeln getragenen Aufwärtsbewegung des Aktienmarktes und der hohen Bewertung v.a. der Anlegerlieblinge im US-Technologiesektor. Immerhin notieren derzeit lediglich noch eine Handvoll Emerging Markets unterhalb ihres fairen Wertes, während über 90% der Weltmarktkapitalisierung eher teuer scheinen.

Die aktuelle Krise entschärft unsere o.g. Kritikpunkte, aber bisher ist in unseren Augen „noch zu wenig passiert“. Dennoch nähern wir uns mit jedem schwachen Tag an der Börse in einigen Marktsegmenten attraktiven Einstiegsniveaus und werden in den kommenden Tagen verstärkt nach Titeln schauen, die besonders unter Druck gekommen sind und vermutlich erste Käufe vornehmen, um die Aktienquoten zumindest auf dem Niveau von vor der Korrektur zu halten.

Antizyklisches Investment des Monats:

EXOR N.V.

Exor N.V. ist eine in Amsterdam börsennotierte Investmentholding und steuert ein Portfolio aus Ankerbeteiligungen v.a. an börsengelisteten Unternehmen wie Ferrari und Stellantis (Autos), Philips (Medizintechnik) und CNH Industrial (landwirtschaftliche Maschinen) sowie kleineren und ungelisteten Firmen. Exor erhält Dividenden aus seinen Beteiligungen und wächst zusätzlich anteilig mit deren Marktwert. Schwerpunkt im Portfolio ist b.a.w. Ferrari, der Exor-Anteil an Ferraris Marktkapitalisierung macht aktuell mehr als 3/4 von Exors Börsenwert aus. Kontrolliert wird Exor von der Agnelli/Elkann-Familie über die Giovanni Agnelli B.V., diese hält ca. 55% der Stammaktien, aber gut 85% der Stimmrechte (über eine 2klassige Aktienstruktur). Peers sind u. a. Investor AB, GBL, Wendel oder Eurazeo.

Wir finden Holdingstrukturen generell spannend, da sie oft mit Abschlägen auf die zugrundeliegenden Beteiligungen notieren und man somit deren operative Erträge zu günstigeren Multiples bekommt als bei einer Direktinvestition. Deshalb hatten wir bereits mit Dior (LVMH), Prosus (Tencent) und Grupo Mexico (Southern Copper) einige Holdings im Portfolio. Im Februar haben wir Exor hinzugekauft. Denn mit Exor bekommt man quasi Luxus zum Schnäppchenpreis. Die bekannteste und erfolgreichste Luxusmarke im Automobilbereich ist vermutlich Ferrari. Die Zugkraft der Traditionsmarke und die konsequente Verknappung des Angebots führen bei Ferrari zu bemerkenswert stabilem und hochprofitablem Wachstum, das vom Konkurrenzkampf in der Branche weitgehend isoliert ist.

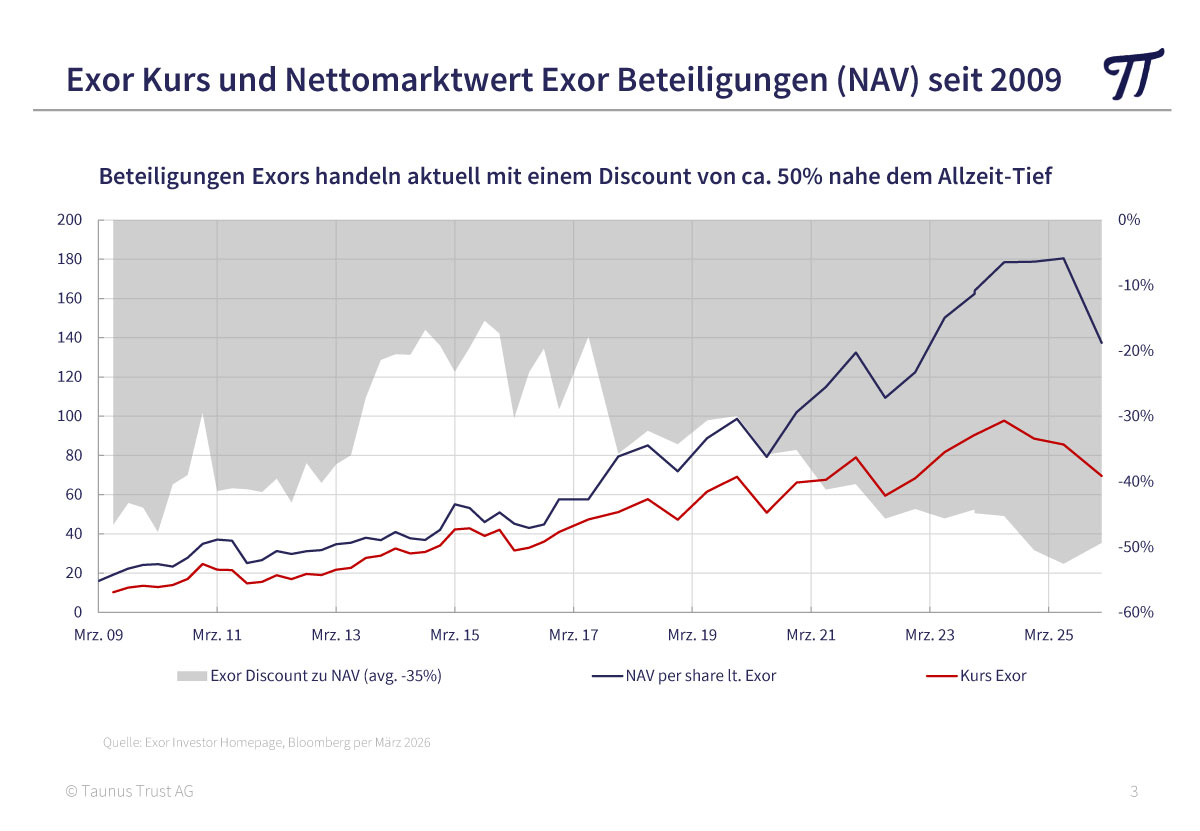

Diese attraktiven Eigenschaften haben jedoch ihren Preis. Seit Abspaltung von Fiat und Börsengang 2015 ist Ferrari auch bei Investoren stark gefragt und entsprechend teuer bewertet. Im Durchschnitt wurde Ferrari über die letzten 10 Jahre mit knapp dem 40fachen seiner Gewinne bewertet, während die meisten Autohersteller einstellige KGVs vorweisen. Auch nach der jüngeren Korrektur infolge etwas unter den Erwartungen gebliebener Ergebnisse notiert Ferrari noch mit einem KGV von über 30 und ist damit, zumindest für unseren Geschmack, deutlich zu teuer. Doch genau hier kommt Exor ins Spiel! Exor hält allein knapp 23% an Ferrari, was zu aktuellen Kursen ca. 12 Mrd. Börsenwert entspricht. Exors börsengelistete Beteiligungen an Philips, CNH und Stellantis sind zusätzliche 10 Mrd. EUR wert. Hinzu kommen noch kleinere börsengelistete sowie ungelistete Beteiligungen im Wert von ca. 7 Mrd. EUR, abzüglich einer Nettoverschuldung von 2 Mrd. EUR. In Summe ergibt das einen Nettowert von Exor von gut 27 Mrd. EUR oder knapp 140 EUR pro Aktie. Aber an der Börse kann man Exor aktuell für ca. 70 EUR pro Aktie, also einer Marktkapitalisierung von 14,5 Mrd. EUR kaufen, was einem Abschlag von knapp 50% auf den (mehrheitlich täglich ablesbaren) inneren Wert bedeutet. Das ist absolut betrachtet und auch im historischen Kontext extrem hoch. Selbst wenn man den Gewinnbeitrag von Exors ungelisteten Anlagen ignoriert, bekommt man Exor aktuell zu einem 14fachen der Gewinne der Hauptbeteiligungen. Würde man jene Beteiligungen direkt investieren, müsste man mehr als das 27fache dieser Gewinne zahlen (v.a. durch das 32er KGV von Ferrari). Zudem haben nahezu aller dieser Beteiligungen zuletzt operativ eine eher schwächere Periode mit resultierend schwachem Kursverlauf, was sie für sich betrachtet bereits attraktiver als zuvor macht. Mit Exor bekomme ich diese Beteiligungen noch einmal signifikant günstiger und damit vor allem Ferrari zu vertretbaren Bewertungen, also quasi „quality value“. Grund genug für uns, eine erste Position in Exor aufzubauen und auf einen operativen Rebound der Kernbeteiligungen sowie eine Reduktion des Abschlags zum NAV bei Exor zu setzen.

Keine Anlageberatung, die Ausführungen veranschaulichen lediglich unsere Vorgehensweise. Quelle: Taunus Trust.

Aktuelle zu unserem TT Contrarian Flexible

Unser TT Contrarian Flexible (I) legte im Berichtsmonat um +1,3% zu und liegt damit 2026 6,1% im Plus. Wir haben im Februar die Aktienquote leicht aufgestockt und dabei vor allem Titel aufgestockt, die unseres Erachtens als vermeintliche KI-Verlierer zu stark abgestraft wurden, z.B. LSEG, Wolters Kluwer und Adobe. Der jüngste Ausverkauf bot uns die Chance, diese hochqualitativen Geschäftsmodelle zu historisch günstigen Multiples zu kaufen. Im Gegenzug haben wir Gewinne bei Allfunds und Dollar General mitgenommen.

Aktuelle Transaktionen im TT Contrarian Flexible im Februar 2026

Keine Anlageberatung, die abgebildeten Transaktionen veranschaulichen lediglich unsere Vorgehensweise. Quelle: Taunus Trust.

Wir waren in diesem Jahr erstmals auf dem FONDS professionell KONGRESS in Wien vertreten. Unser Senior-Portfolio-Manager Jan David Meyer, CFA, ging in seinem Vortrag „Aktiengewinne abseits des Mainstreams“ auf antizyklische Opportunitäten im aktuellen Marktumfeld und unseren Aktienfonds TT Contrarian Global ein. Herzlichen Dank an alle Besucher und Gesprächspartner für das große Interesse und die zahlreichen interessanten Gespräche.

Sollten Sie Rückfragen haben oder weitere Informationen wünschen, können Sie sich jederzeit gerne an uns wenden.

Viele Grüße aus Bad Homburg,

Ihr Team der Taunus Trust

Jan David Meyer

Portfoliomanager

Norbert Keimling

Portfoliomanager

Euro am Sonntag: Gegen den Trend

Nvidia und Apple? Fehlanzeige. Die Investmentboutique Taunus Trust verfolgt eine konsequent antizyklische Investmentstrategie. Im Portfolio des im Dezember 2024 aufgelegten TT Contrarian Flexible sucht man die beiden Aktien daher vergeblich. Als besonders attraktiv stufen die Fondsmanager vielmehr Aktien aus dem Reich der Mitte ein…

Zum Artikel (Euro am Sonntag)

Updates auf LinkedIn

Sofern Sie regelmäßig von uns über aktuelle Marktentwicklungen oder über Veränderungen in unseren Portfolios informiert werden möchten, können Sie sich gerne für unser monatliches Investorenupdate per Mail anmelden oder uns auf LinkedIn folgen.

Weiterführende Informationen

Vermögensverwaltender Fonds

TT Contrarian Flexible

Der TT Contrarian Flexible ist ein chancenorientierter, vermögensverwaltender Fonds welcher eine antizyklische Anlagestrategie verfolgt.

Newsletter

Investorenupdate

Sie möchten regelmäßig über unsere Fonds, unsere Marktmeinung und Veranstaltungen informiert werden? Dann nutzen Sie gerne unseren Abo-Service.

Globaler Aktienfonds

TT Contrarian Global

Der TT Contrarian Global ist ein chancenorientierter internationaler Aktienfonds, der eine antizyklische Anlagestrategie verfolgt.

Diese Unterlage („Präsentation“) stellt eine Werbung im Sinne des WpHG dar, die nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen genügt und nicht einem Verbot des Handels vor der Veröffentlichung von Finanzanalysen unterliegt. Die enthaltenen Angaben, Analysen, Prognosen und Konzepte dienen lediglich der unverbindlichen Information des Empfängers. Sie stellt weder ein Angebot für die Verwaltung von Vermögenswerten noch eine Empfehlung/Beratung für Vermögensdispositionen, v.a. keine Aufforderung zum Anteilserwerb dar. Sollte darin ein Anlagevorschlag oder eine Empfehlung für ein bestimmtes Investment enthalten sein, ist dieser/diese ausdrücklich als solche gekennzeichnet.

Die in der Präsentation enthaltenen Informationen wurden sorgfältig zusammengestellt und beruhen auf Analysen und Prognosen, welche nach bestem Wissen und Gewissen erstellt wurden. Jedoch können die tatsächlichen Entwicklungen stark von unseren Annahmen und Prognosen abweichen. Insbesondere stellen die Entwicklungen in der Vergangenheit (insbesondere historische Anlageergebnisse) keine Garantie für zukünftige Entwicklungen und/oder Ergebnisse dar. Kosten und Erträge aus einem bestimmten Investment können gegenüber vergangenen Entwicklungen sowohl steigen als auch fallen und werden in keinem Fall garantiert.

Einige in der Präsentation enthaltene Informationen basieren auf und/oder sind abgeleitet von Informationen, die uns von unabhängigen Dritten zur Verfügung gestellt wurden. Wir handeln stets in der Annahme, dass solche Informationen richtig und vollständig sind und aus vertrauenswürdigen Quellen stammen. Eine Gewähr für die Richtigkeit und inhaltliche Vollständigkeit der Angaben in der Präsentation kann von uns nicht übernommen werden.

Die Präsentation ersetzt nicht die individuelle Beratung. Jeder Interessierte sollte unter Berücksichtigung seiner finanziellen Möglichkeiten/persönlichen Verhältnisse eine etwaige Anlage-/Abschlussentscheidung erst nach sorgfältiger Abwägung der Risiken treffen und zuvor rechtliche sowie steuerliche und ggf. sonstige Beratung einholen. Wir übernehmen keinerlei Verantwortung gegenüber dem Empfänger der Präsentation und dritten Personen im Hinblick auf Handlungen, die auf der Basis der vorliegenden Präsentation vorgenommen werden (Haftungsausschluss).

Eine Investition ist mit Risiken verbunden. Ausführliche Hinweise zu Chancen u. Risiken entnehmen Sie bitte dem Verkaufsprospekt. Die Grundlage für den Kauf bilden ausschließlich der Verkaufsprospekt mit dem Verwaltungsreglement, die wesentlichen Anlegerinformationen (KID) sowie die Berichte. Eine aktuelle Version der vorgenannten Dokumente ist kostenlos in deutscher Sprache am Sitz der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg, sowie auf der Homepage (www.ipconcept.com) erhältlich.