Januar 2026

Was dürfen Investoren 2026 erwarten?

2025 liegt hinter uns und war trotz aller politischer Störfeuer ein zwar nervöses, aber für Anleger dennoch ertragreiches Jahr. Doch was ist für 2026 zu erwarten? Haben die Aktienmärkte nach der Hausse der letzten Jahre noch Potential? Sind Anleihen eine wieder attraktivere Alternative? Sind Rohstoffe nach den jüngsten Preisanstiegen v.a. bei Metallen weiter eine sinnvolle Beimischung? Und sind „neue“ Anlageklassen wie digitale Assets eine ernstzunehmende Anlagealternative? Wir wünschten, wir hätten belastbare Antworten auf all diese Fragen, aber auch wir kennen die Zukunft (leider) nicht. Dennoch wollen wir im Folgenden eine antizyklische Einschätzung zu den Kapitalmärkten geben und unsere resultierende Positionierung erläutern.

Generell hat sich an unserer Einschätzung über die letzte Zeit wenig geändert, denn auch die wesentlichen Stellschrauben für unsere Bewertung von Geldanlagen sind wenig verändert. Grundsätzlich dominieren 3 Faktoren in unseren Augen die Börsenentwicklung. Zum einen ist es das wirtschaftliche Umfeld und die resultierende Entwicklung der Unternehmensgewinne, welche über die lange Frist die wesentliche Determinante für die Aktienentwicklung ist. Zum Zweiten ist es die Preisstabilität bzw. Inflation, welche die Geldpolitik und damit die Zinsniveaus maßgeblich beeinflusst. Und drittens das Bewertungsniveau für die jeweilige Anlageklasse, denn der Gewinn liegt bekanntlich im Einkauf! Auf der kurzfristigen Zeitebene kommt dann noch das v.a. „Newsflow“-getriebene Anlegersentiment hinzu, aber hier verzichten wir bewusst auf eine Einschätzung, denn wir agieren langfristig und halten kurzfristiges Markt-Timing für wenig zielführend.

Wenn man die 3 Faktoren betrachtet, ist die Konjunktur aktuell hinreichend stabil und wird durch diverse staatliche Ausgabenprogramme stimuliert. Der Zusammenbruch des globalen Handels ist trotz „liberation day“ ausgeblieben und die Unternehmen konnten ihre Gewinne stärker steigern als im Vorjahr, mit zuletzt weiterer Dynamisierung. Das wirtschaftliche Umfeld ist also positiv zu bewerten, das ist allerdings auch bereits Konsens und in den Gewinnschätzungen für 2026 berücksichtigt. Die Inflation ist indes hartnäckig und noch mehrheitlich oberhalb der Notenbankziele, aber mit sinkender Tendenz und eine Abkühlung der Konjunktur wird von den Geldpolitikern aktuell kritischer gesehen als die Teuerungsraten. Dementsprechend sinken die Notenbankzinsen global zunehmend und werden dies vermutlich auch weiter tun, was grundsätzlich positiv auf Kapitalanlagen wirkt. Aber auch hier gilt: diese Beurteilung teilen die meisten Anleger und deutliche Zinssenkungen sind bereits Konsens. Ob die Unternehmensgewinne gleichzeitig stark steigen und die Leitzinsen stark sinken können, wird sich zeigen, historisch wäre dies klar die Ausnahme und nicht die Regel!

Was den 3. Faktor Bewertung angeht, beschränken wir uns auf Aktien und Anleihen, mangels Modellen für die anderen Anlageklassen. Deshalb sind Rohstoffe, v.a. Gold für uns auch immer nur eine Beimischung für ein robusteres Portfolio, denn wo der „faire Wert“ z.B. von Gold liegt wissen wir auch nicht. Noch weniger wissen wir, wie digitale Assets zu bewerten sind und ob sie eine echte Alternative darstellen oder nur ein Spekulationsobjekt. Daher investieren wir für unsere Kunden hier nicht, denn das könnten wir nur schwer außer mit „FOMO“ rechtfertigen. Wir bleiben lieber in unserem „circle of competence“: dem antizyklischen Investieren mit Fokus auf Aktien.

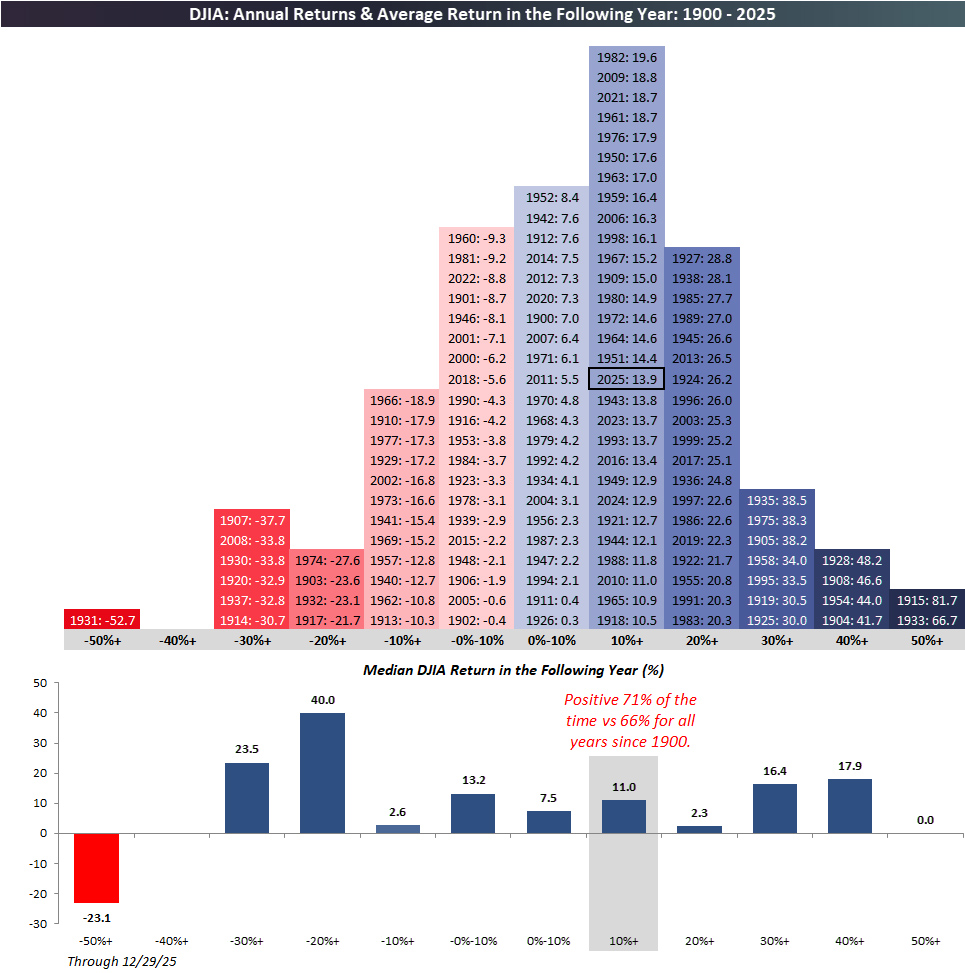

Renditeverteilung US-Aktien seit 1900 und Folgeperformance

Und was die Aktien angeht, so notieren sie aktuell nahe Allzeit-Hochs. Doch eine starke Performance allein und neue Höchstkurse sind per se kein Problem. Auswertungen aus den USA zeigen, dass eine Performance in lokaler Währung von 10-20%, so wie letztes Jahr, historisch sogar das häufigste Jahresergebnis darstellte und im Folgejahr in über 70% der Fälle erneut eine positive Performance erzielt wurde, im Schnitt ein Plus von 11%. Wichtiger ist indes, wie sich die Kurse relativ zu den Fundamentaldaten verhalten, also ob die Kurssteigerungen eher durch Gewinnanstiege untermauert waren oder nur die Aktienbewertung gestiegen ist. Und global gesehen war 2025 leider v.a. letzteres der Fall! Nur in den USA war das Gros der Kursanstiege durch Gewinnzuwächse untermauert, während im Rest der Welt v.a. die Bewertungen angezogen sind. Und in den USA waren wir bereits auf sehr hohen Bewertungsniveaus gestartet, was das zukünftige Potential u.E. begrenzt. Die Bewertungen am Aktienmarkt sind also das „dickste Haar in der Suppe“ für die Börsianer aktuell. Aber kein Grund zur Panik. Aktienbewertungen greifen nur über die mittlere Frist und sind als Indikator für Korrekturen ungeeignet. Außerdem ist die Datenlage am Aktienmarkt verzerrt, denn der Weltaktienmarkt besteht mittlerweile zu gut 70% aus US-Titeln und diese sind wie beschrieben sehr teuer bewertet. Außerhalb der USA sieht das Bewertungsbild für Aktien deutlich besser aus: europäische Titel sind ungefähr „fair“ bewertet und in Asien und diversen Schwellenländern sind die Bewertungen weiterhin sehr attraktiv und dementsprechend noch reichlich Kurspotential vorhanden.

Und die Anlagealternative Anleihen sieht aus Bewertungssicht auch nicht sonderlich attraktiv aus! Mit sinkenden Inflationsraten und steigenden Zinsen sind die Realzinsen für kurzlaufende Staatsanleihen zwar in den letzten Jahren gestiegen, aber von historisch üblichen und attraktiven Niveaus u.E. mehrheitlich noch weit entfernt. Ähnliches gilt auch für die Renditeaufschläge für längere Laufzeiten. Und die Risikoaufschläge für Unternehmensanleihen sind gänzlich unattraktiv und befinden sich nahe Mehrdekaden-Tiefs. Insofern kommen Anleihen für uns nur in geringer Gewichtung, mit bester Bonität und kurzer Duration in Frage, um das Portfolio zu stabilisieren.

Die Ausführungen oben sollen verdeutlichen, wieso wir weiterhin so positioniert sind wie mehrheitlich bereits 2025. Wir sehen ein hinreichend stabiles Börsenumfeld, machen uns aber über den positiven Marktkonsens und die allgemeinen Bewertungsniveaus etwas Sorgen. Dennoch bleiben wir mit ca. 60% primär in Aktien investiert, um am Gewinnzuwachs der Unternehmen zu partizipieren und weil wir v.a. außerhalb der USA noch viele attraktiv bewertete Geschäftsmodelle finden. Aber wir halten auch ca. 10% Kasse vor, um bei deutlichen Marktkorrekturen zukaufen zu können, sollte die Stimmung an den Börsen umschlagen. Gründe dafür lassen sich sicher auch 2026 wieder genügend finden! Anleihen und Gold verbleiben derweil als Stabilisatoren im Portfolio, auch wenn wir nur wenig Rendite von ihnen erwarten. Insbesondere bei Gold würde es uns überraschen, wenn die steile Wertentwicklung seit 2022 sich ungebremst fortsetzt. Aber „preisunsensitive“ Notenbänker, fallende Leitzinsen und das nervositätsfördernde geopolitische Umfeld sollten auch in diesem Jahr die Nachfrage nach Gold stützen.

Antizyklisches Investment des Monats:

Adobe Inc.

Adobe Inc. ist ein US-amerikanisches Softwareunternehmen, das vor allem für seine Kreativ- und Designlösungen bekannt ist. Das Unternehmen erzielt den Großteil seines Umsatzes über Abo-Modelle (Software-as-a-Service), insbesondere für die Creative Cloud (z. B. Photoshop, Illustrator, Premiere Pro) und Document Cloud (z. B. Acrobat, Sign). Der wichtigste Markt ist Nordamerika (ca. 50% Umsatzanteil), gefolgt von EMEA und Asien. Adobe adressiert Privatnutzer, v.a. aber Unternehmen und öffentliche Institutionen. Wichtige Wettbewerber sind Canva (im Kreativbereich), Microsoft (mit Office und Signaturdiensten) sowie zunehmend KI-basierte Tools wie Midjourney oder OpenAI.

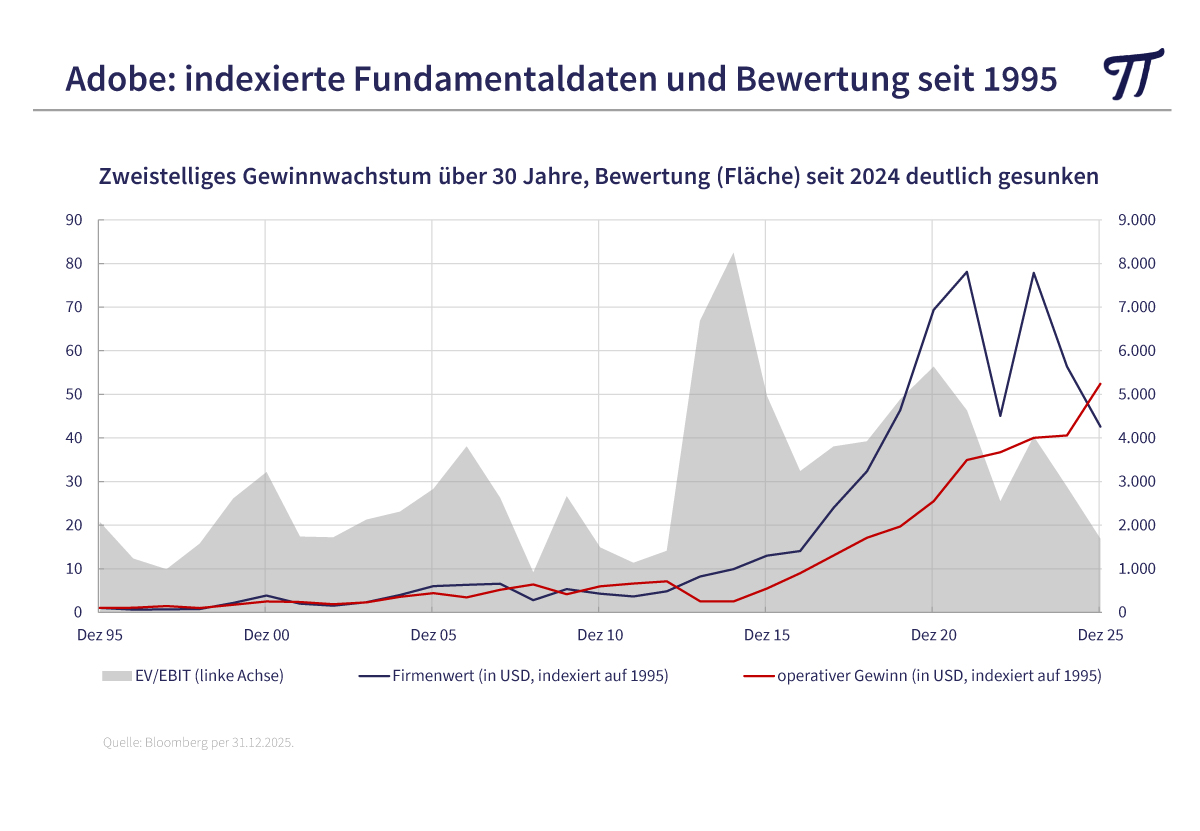

Adobe war über Jahrzehnte ein Musterknabe für qualitäts- und wachstumsorientierte Investoren. Das Unternehmen konnte seine Umsätze und Gewinne zweistellig steigern und erzielte Margen um 30% sowie hochattraktive Kapitalrenditen. Zudem war und ist Adobe schuldenfrei und hat dank Abo-Modellen und langfristiger Kundenbindung eine hohe Stabilität im Geschäftsverlauf. Doch in den letzten Jahren machte sich unter Investoren die Angst breit, dass Künstliche Intelligenz Adobes Anwendungen überflüssig macht oder zumindest bei neuen Konkurrenten ähnliche Ergebnisse deutlich günstiger für die Kunden zu haben sind. Dementsprechend hat sich die Aktie seit ihrem Hoch Anfang 2024 mittlerweile fast halbiert, und das obwohl Adobe weiter um 10% p.a. wächst, hochprofitabel ist und ca. 10 Mrd. USD freien Cashflow produziert, der zunehmend in Aktienrückkäufe fließt.

Wir stimmen zu, dass das Angebot u.a. für Kreativ-Software durch KI-Anwendungen wächst und das Wettbewerbsumfeld für Adobe sicher anspruchsvoller wird. Aber kreativer, digitaler Content wird in Zukunft noch wichtiger und Adobe ist weiter der „Goldstandard“ für Kreative, hat in seinen Anwendungen ebenfalls KI integriert und entwickelt sich mit dem aktuellen Stand der Technik weiter. Adobe bietet ein breites, vernetztes Leistungsangebot und ist tief in den Prozessen der Kunden integriert, stellt eine vertraute und stabil belastbare Infrastruktur sicher und unterstützt auch bei juristischen Aspekten z.B. im Hinblick auf Urheberrecht, einem sehr kritischen Aspekt bei KI-Output (zudem wird Adobes KI nur mit lizenzierten Inhalten trainiert). Insofern dürfte Adobe auch in Zukunft die präferierte Wahl für seine Kunden sein, wenn es deren Budget hergibt.

Wir glauben, dass Adobes Geschäftsmodell nicht nachhaltig durch KI bedroht ist und die Merkmale, welche die Aktie in der Vergangenheit so beliebt machten (v.a. Qualität und Wachstum), mehrheitlich weiter Bestand haben. Und die aktuelle Kursschwäche bietet einen attraktiven Einstieg zu sehr günstigen Bewertungen für Adobe, sowohl im historischen als auch im Branchenkontext. Aktuell beträgt der Firmenwert von Adobe ca. das 16-fache des operativen Ergebnisses. In den letzten 30 Jahren notierte das Unternehmen im Schnitt bei einem Niveau von ca. 30 für diese Kennzahl. Wir halten Adobe-Aktien daher für hochattraktiv und sind seit Juli im TT Contrarian Flexible investiert.

Aktuelle Transaktionen im TT Contrarian Flexible im Dezember 2025

Keine Anlageberatung, die abgebildeten Transaktionen veranschaulichen lediglich unsere Vorgehensweise. Quelle: Taunus Trust.

Unser vermögensverwaltender Fonds „TT Contrarian Flexible -I-“ konnte im Dezember um 1,5% und im Gesamtjahr 2025 um 18,6% zulegen und seine Peergroup damit deutlich übertreffen. Wir haben unsere Allokation zuletzt nicht signifikant verändert, es erfolgten lediglich kleinere Umschichtungen.

Besuchen Sie uns auf dem FONDS professionell Kongress 2026

Wir werden am 28. und 29. Januar 2026 wieder auf dem FONDS professionell Kongress in Mannheim vertreten sein und freuen uns auf Ihren Besuch an unserem Stand (Nr. 23, Ebene 0). Bei Interesse an einer Kongress-Teilnahme können Sie sich unter www.fondsprofessionell.de/kongress/anmeldungde/ anmelden (nur für B2B-Anleger, Voranmeldung erforderlich).

Freuen Sie sich auf einen spannenden Vortrag von Jan David Meyer, CFA zum Thema „Aktiengewinne abseits des Mainstreams“, wozu wir Sie herzlich einladen. Er wird detaillierte Einblicke in unsere antizyklische Aktienstrategie geben und aktuelle Opportunitäten sowie unsere Positionierung beleuchten.

Vortrag mit Jan David Meyer „Aktiengewinne abseits des Mainstreams„

Mittwoch (28.01.2026) – 12:40 Uhr – Saal 8

Nutzen Sie die Gelegenheit, mit unseren Portfoliomanagern Jan David Meyer und Norbert Keimling ins Gespräch zu kommen. Ob zu unserer Strategie, aktuellen Markttrends oder Ihren individuellen Fragen – wir nehmen uns gerne Zeit für Sie! Vereinbaren Sie am besten frühzeitig einen Termin mit unserem Kundenbetreuer Steffen Berndt unter steffen.berndt@taunustrust.de.

Sollten Sie Rückfragen haben oder weitere Informationen wünschen, können Sie sich jederzeit gerne an uns wenden.

Sollten Sie Rückfragen haben oder weitere Informationen wünschen, können Sie sich jederzeit gerne an uns wenden.

Viele Grüße aus Bad Homburg,

Ihr Team der Taunus Trust

Jan David Meyer

Portfoliomanager

Norbert Keimling

Portfoliomanager

Euro am Sonntag: Gegen den Trend

Nvidia und Apple? Fehlanzeige. Die Investmentboutique Taunus Trust verfolgt eine konsequent antizyklische Investmentstrategie. Im Portfolio des im Dezember 2024 aufgelegten TT Contrarian Flexible sucht man die beiden Aktien daher vergeblich. Als besonders attraktiv stufen die Fondsmanager vielmehr Aktien aus dem Reich der Mitte ein…

Zum Artikel (Euro am Sonntag)

Updates auf LinkedIn

Sofern Sie regelmäßig von uns über aktuelle Marktentwicklungen oder über Veränderungen in unseren Portfolios informiert werden möchten, können Sie sich gerne für unser monatliches Investorenupdate per Mail anmelden oder uns auf LinkedIn folgen.

Weiterführende Informationen

Vermögensverwaltender Fonds

TT Contrarian Flexible

Der TT Contrarian Flexible ist ein chancenorientierter, vermögensverwaltender Fonds welcher eine antizyklische Anlagestrategie verfolgt.

Newsletter

Investorenupdate

Sie möchten regelmäßig über unsere Fonds, unsere Marktmeinung und Veranstaltungen informiert werden? Dann nutzen Sie gerne unseren Abo-Service.

Globaler Aktienfonds

TT Contrarian Global

Der TT Contrarian Global ist ein chancenorientierter internationaler Aktienfonds, der eine antizyklische Anlagestrategie verfolgt.

Diese Unterlage („Präsentation“) stellt eine Werbung im Sinne des WpHG dar, die nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen genügt und nicht einem Verbot des Handels vor der Veröffentlichung von Finanzanalysen unterliegt. Die enthaltenen Angaben, Analysen, Prognosen und Konzepte dienen lediglich der unverbindlichen Information des Empfängers. Sie stellt weder ein Angebot für die Verwaltung von Vermögenswerten noch eine Empfehlung/Beratung für Vermögensdispositionen, v.a. keine Aufforderung zum Anteilserwerb dar. Sollte darin ein Anlagevorschlag oder eine Empfehlung für ein bestimmtes Investment enthalten sein, ist dieser/diese ausdrücklich als solche gekennzeichnet.

Die in der Präsentation enthaltenen Informationen wurden sorgfältig zusammengestellt und beruhen auf Analysen und Prognosen, welche nach bestem Wissen und Gewissen erstellt wurden. Jedoch können die tatsächlichen Entwicklungen stark von unseren Annahmen und Prognosen abweichen. Insbesondere stellen die Entwicklungen in der Vergangenheit (insbesondere historische Anlageergebnisse) keine Garantie für zukünftige Entwicklungen und/oder Ergebnisse dar. Kosten und Erträge aus einem bestimmten Investment können gegenüber vergangenen Entwicklungen sowohl steigen als auch fallen und werden in keinem Fall garantiert.

Einige in der Präsentation enthaltene Informationen basieren auf und/oder sind abgeleitet von Informationen, die uns von unabhängigen Dritten zur Verfügung gestellt wurden. Wir handeln stets in der Annahme, dass solche Informationen richtig und vollständig sind und aus vertrauenswürdigen Quellen stammen. Eine Gewähr für die Richtigkeit und inhaltliche Vollständigkeit der Angaben in der Präsentation kann von uns nicht übernommen werden.

Die Präsentation ersetzt nicht die individuelle Beratung. Jeder Interessierte sollte unter Berücksichtigung seiner finanziellen Möglichkeiten/persönlichen Verhältnisse eine etwaige Anlage-/Abschlussentscheidung erst nach sorgfältiger Abwägung der Risiken treffen und zuvor rechtliche sowie steuerliche und ggf. sonstige Beratung einholen. Wir übernehmen keinerlei Verantwortung gegenüber dem Empfänger der Präsentation und dritten Personen im Hinblick auf Handlungen, die auf der Basis der vorliegenden Präsentation vorgenommen werden (Haftungsausschluss).

Eine Investition ist mit Risiken verbunden. Ausführliche Hinweise zu Chancen u. Risiken entnehmen Sie bitte dem Verkaufsprospekt. Die Grundlage für den Kauf bilden ausschließlich der Verkaufsprospekt mit dem Verwaltungsreglement, die wesentlichen Anlegerinformationen (KID) sowie die Berichte. Eine aktuelle Version der vorgenannten Dokumente ist kostenlos in deutscher Sprache am Sitz der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg, sowie auf der Homepage (www.ipconcept.com) erhältlich.