Februar 2026

Gold korrigiert - was nun?

Gold war eine der besten Anlageklassen der letzten drei Jahre. Nach der massiven Korrektur zum Monatswechsel fragen sich viele Anleger, ob die Rallye nun vorbei ist und sie die Gewinne mitnehmen sollen oder ob der Rückschlag endlich die lange erhoffte Einstiegschance bietet. Kurze Antwort von uns: keine Ahnung!

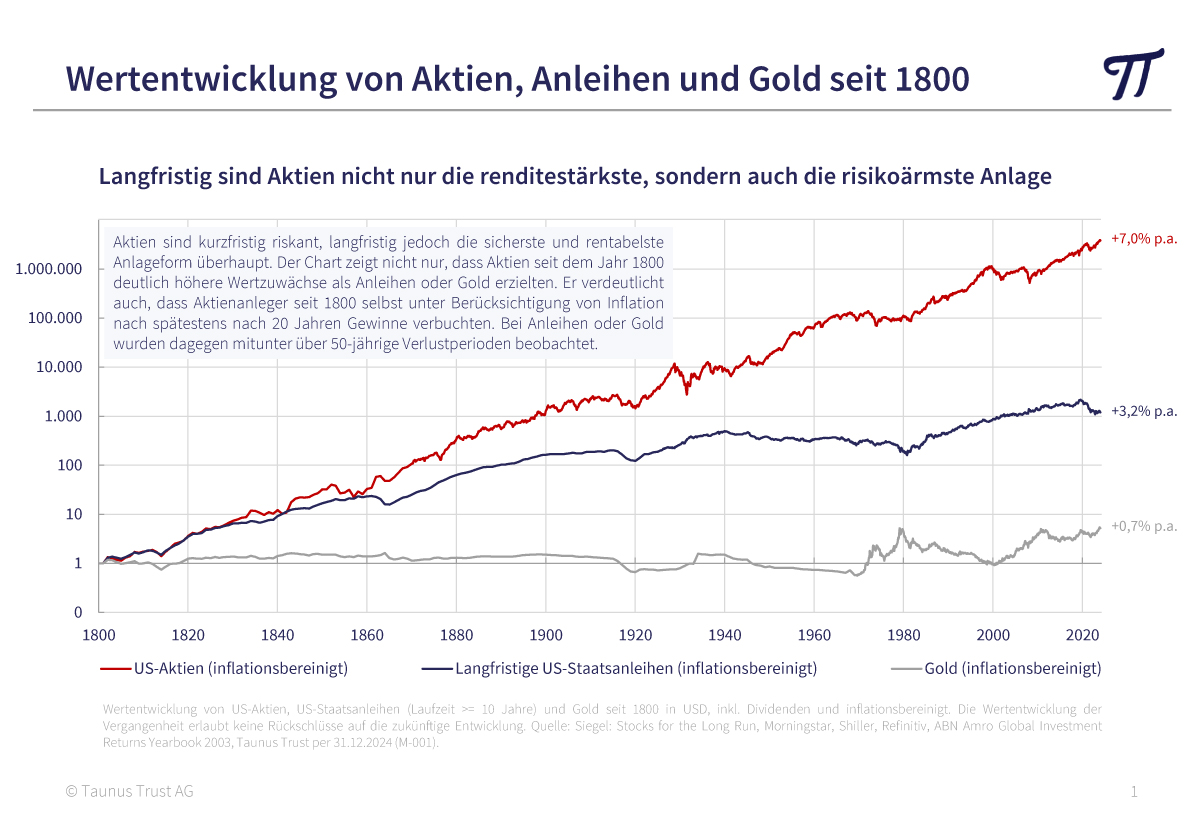

Da wir signifikant in Gold (und auch Goldminen) investiert sind, mag diese Antwort verwundern. Aber jeder der etwas anderes behauptet, belügt zumindest sich selbst. Zudem ist die Kursentwicklung von Gold für uns eher von untergeordneter Bedeutung. Denn auch wenn unsere Goldposition signifikant zu unserer Performance beigetragen hat, haben wir Gold nicht als Renditetreiber im Portfolio. Über die lange Frist zeigt sich, dass Gold zwar die Kaufkraft bewahrt hat, aber Aktien der dominante Werttreiber unter den liquiden Anlageklassen sind. Deshalb auch unser Fokus auf Aktien im Portfolio, während wir Gold (und Anleihen) nur als Beimischung sehen, um das Portfolio robuster zu machen und in Krisen zu stabilisieren.

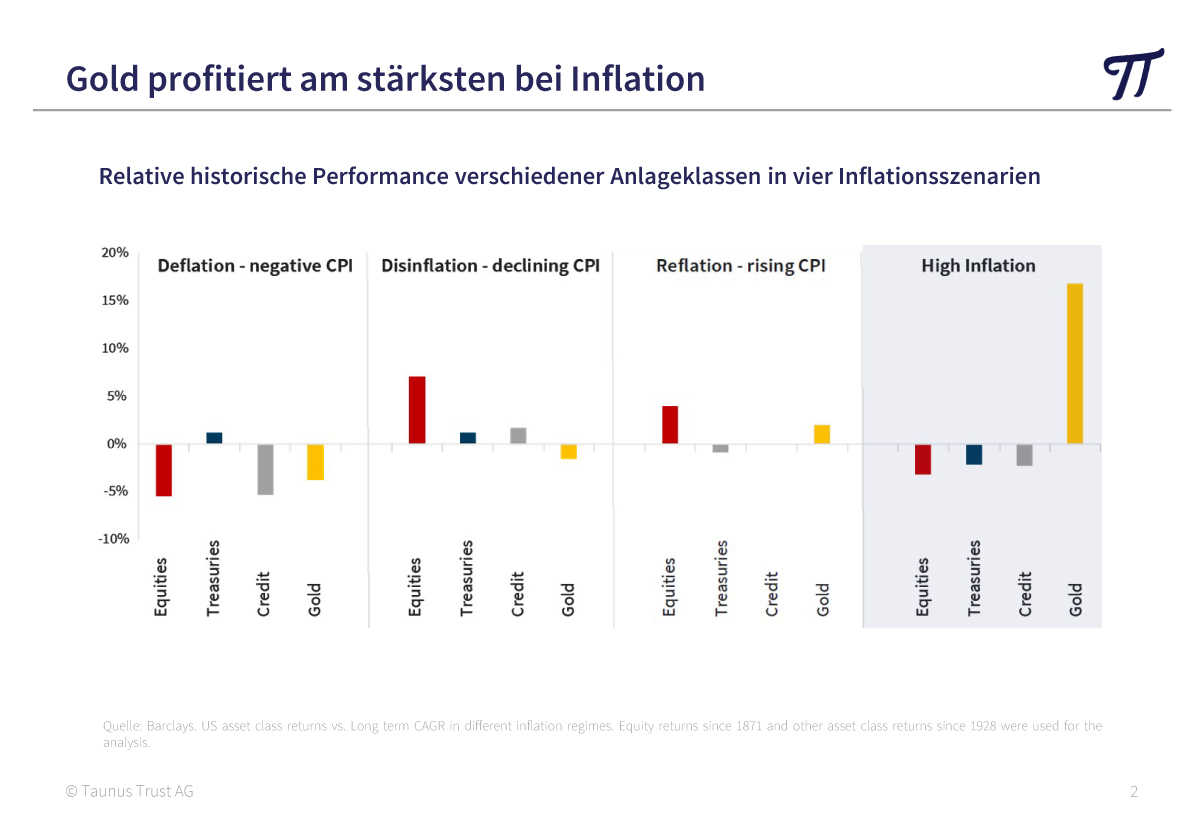

Während Anleihen dabei vor allem in deflationären Phasen ihre Funktion erfüllen, ist Gold unerlässlich in inflationären Phasen. Deshalb hat das berühmte 60/40 Portfolio (statische Vermögensallokation mit 60% Aktien und 40% Staatsanleihen) seine Beliebtheit auch erst ab den 80er Jahren entwickelt, denn im Hochinflationsumfeld der 70er Jahre hätten die Anleihen keinerlei Anlegerschutz geboten. Hier konnte hingegen Gold „glänzen“, das historisch in den meisten Inflationsphasen ein wertvoller Portfoliostabilisator war. Insofern können (und müssen) wir mit der aktuellen Goldpreis-Korrektur leben, um die stabilisierenden Eigenschaften von Gold für unsere Kunden zu vereinnahmen.

Was die künftige Richtung des Goldpreises angeht, können wir auch nur spekulieren. Denn im Gegensatz zu Anlagen wie Aktien und Anleihen wirft Gold keine laufenden Erträge ab, auf deren Grundlage ein „fairer Wert“ zumindest annäherungsweise zu ermitteln wäre. Zudem hatte sich Gold seit Mitte 2022 mehr als verdreifacht und somit ist die aktuelle Korrektur auf Tagesbasis durchaus beachtlich, aber über die mittlere Frist nicht ungewöhnlich angesichts der vorhergegangenen Entwicklung.

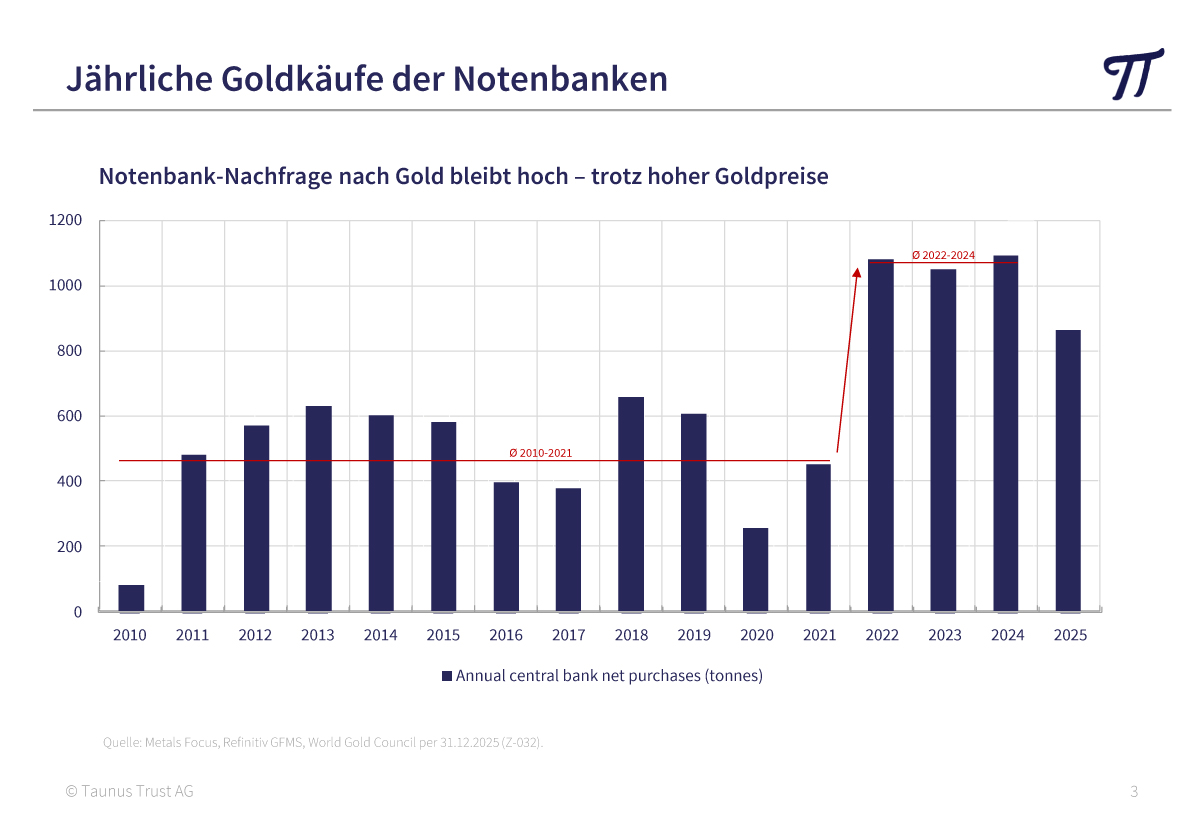

Ein u.E. ganz wesentlicher Aspekt spricht indes weiter für Rückenwind beim Goldpreis: das Kaufverhalten der Notenbanken ab 2022. Nach der Ukraine-Invasion Russlands wurde das Notenbank-Vermögen der russischen Zentralbank bei westlichen Lagerstellen eingefroren und sogar über eine Enteignung der Vermögenswerte oder zumindest deren laufender Erträge diskutiert. Unabhängig von der Beurteilung des russischen Vorgehens muss sich nun jede Notenbank auf der Welt die Frage stellen, ob ihre gehaltenen Staatsanleihen westlicher Nationen, die bei westlichen Banken lagern, in Zukunft noch uneingeschränkt zugänglich sind, sollte man aus welchem Grund auch immer nicht mehr als „Freund des Westens“ eingestuft werden. Daher scheinen viele Notenbanken vermehrt dazu übergegangen zu sein, ihre Vermögenswerte mit Gold zu diversifizieren, das sie in den eigenen Tresoren lagern und somit keine Enteignungen fürchten müssen. In der Folge ist die Zentralbanknachfrage nach Gold seit 2022 deutlich angezogen.

Diese strukturelle Änderung der Goldnachfrage sollte den Goldpreis nachhaltig stabilisieren, denn zugleich lässt sich das Goldangebot nicht beliebig erhöhen. In den letzten Jahren wurde allgemein wenig in die (schmutzige) Erschließung neuer Rohstoffvorkommen investiert und eine neue Mine braucht mehrere Jahre, bis sie produziert. Und in den bestehenden Minen geht der Goldgehalt im Gestein tendenziell zurück, denn die lukrativsten Vorkommen werden üblicherweise zuerst gefördert. Das Verhältnis von Angebot und Nachfrage nach Gold, verbunden mit der explosiven Zunahme der weltweiten Staatsschulden, welche den Wert von Papiergeld potenziell erodieren, spricht in unseren Augen also eher für steigende als für fallende Goldpreise über die mittlere Frist. Insofern lassen wir uns von der aktuellen Korrektur nicht nervös machen und bleiben investiert.

Wir waren auch in diesem Jahr wieder auf dem FONDS professionell KONGRESS in Mannheim vertreten. Unser Senior-Portfolio-Manager Jan David Meyer, CFA ging in seinem Vortrag „Aktiengewinne abseits des Mainstreams“ auf antizyklische Opportunitäten im aktuellen Marktumfeld und unseren Aktienfonds TT Contrarian Global ein. Daneben führten wir zahlreiche interessante Gespräche mit Investoren und Interessenten. Herzlichen Dank an alle Besucher und Gesprächspartner für das große Interesse. Für alle, die unseren Vortrag verpasst haben, haben wir eine Aufzeichnung unter folgendem Link bereitgestellt:

Zum Video (Youtube)

Antizyklisches Investment des Monats:

Sanlorenzo S.p.A.

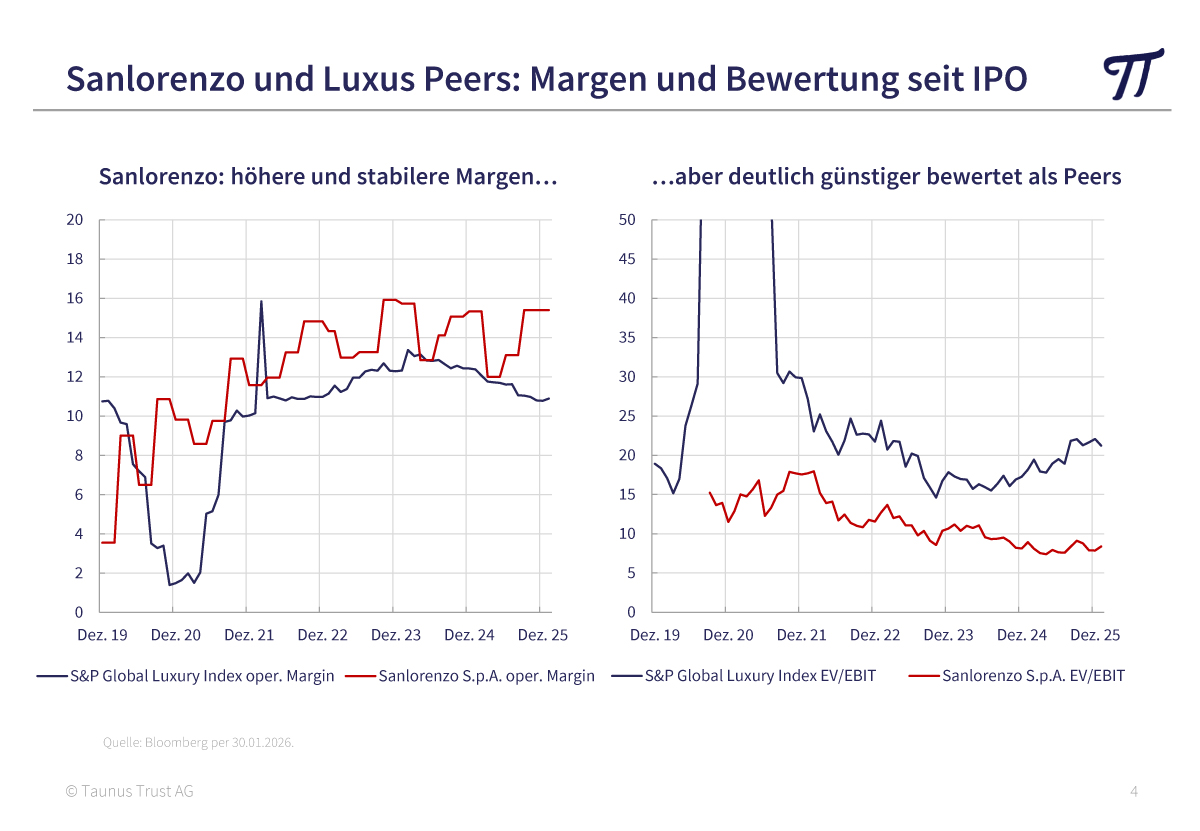

Sanlorenzo S.p.A. ist ein italienischer Luxusyacht-Hersteller, der seit 1958 in mittlerweile vier eigenen Werften mit Unterstützung vieler kleiner Luxus-Zulieferer nach einem konsequenten „made-to-measure“-Ansatz in kleinen Stückzahlen baut (Auslieferung aktuell gut 100 Schiffe pro Jahr). Sanlorenzo setzt konsequent auf individualisierten Endkundenverkauf (ca. 90% der Fertigung) statt Lagerproduktion von „Standardmodellen“ für Händler, was Marge und Planbarkeit stützt (Orderbuch knapp 1 Jahresumsatz, Fertigungsdauer der Boote im Schnitt > 1 Jahr). Das Angebot umfasst Motoryachten, Superyachten aus Stahl/Alu, kleinere Luxus-Motorboote der Marke Bluegame sowie seit August 2024 die Segelyacht-Sparte Nautor Swan. Aktuell erzielt der Konzern knapp 1 Mrd. EUR Umsatz p.a., davon entfallen knapp 2/3 auf Europa, je ca. 15% auf Amerika und den Mittleren Osten sowie 10% auf Asien/Pazifik. Zu den wichtigsten Wettbewerbern zählen im Premiumsegment insbesondere Azimut-Benetti und Ferretti sowie im globalen Orderbook-Umfeld Player wie The Italian Sea Group (und im Top-End auch Feadship oder Lürssen).

Wie bereits bei der Vorstellung von Dior im Juli beschrieben, halten wir Luxusaktien für ein attraktives Geschäftsmodell, das tief in der menschlichen Psychologie verwurzelt ist: Menschen geben viel Geld aus, um ihren Status zu signalisieren (z.B. „ich bin wohlhabend“). Und was gibt es Luxuriöseres als eine Yacht? Zudem sind Kunden, die sich eine Yacht leisten können, üblicherweise weniger empfindlich gegenüber wirtschaftlichen Abschwüngen. Das zusammen mit der individualisierten Kundenfertigung in kleinen Stückzahlen macht Sanlorenzos Geschäftsmodell hochattraktiv, weil margenstark und resilient. Weitere attraktive Charakteristika des Unternehmens sind die hohe Reputation im High-End-Segment sowie eine schuldenfreie Bilanz, das stabil wachsende, visible Geschäft und die Tatsache, dass der Firmenlenker Massimo Perotti (seit 2005 im Amt) mehr als 50% der Aktien hält.

Und das Beste kommt zum Schluss: trotz all der Qualität und obwohl sich das Unternehmen gut entwickelt, kann man die Aktie mit einem niedrigen zweistelligen KGV und über 50% Discount zur Luxus-Peergroup kaufen und erhält 3% Dividendenrendite. Wesentlicher Grund dafür ist vermutlich, dass Sanlorenzo nur eine Marktkapitalisierung von gut 1 Mrd. EUR hat und davon nur knapp die Hälfte an der Börse gehandelt wird, was die Aktie für einen breiteren Investorenkreis uninteressant macht. Uns stört das nicht, wir konnten im Dezember problemlos eine Position aufbauen und bei unseren Größenordnungen ist auch ein Verkauf jederzeit möglich.

Unser TT Contrarian Flexible konnte im Januar fast 5% zulegen, beflügelt v.a. von festen Rohstoffaktien und Goldpreisen sowie japanischen und brasilianischen Titeln. Unsere Allokation wurde im Januar nur leicht angepasst, wir haben diverse zurückgebliebene defensive Titel aufgestockt sowie mit Coway und Wolters Kluwer zwei neue attraktive Aktien aufgenommen. Zusätzlich wurde eine erste Position in CNY-Anleihen aufgebaut, um innerhalb der „sicheren Häfen“ einen Gegenpol zu den US-Treasuries zu haben.

Aktuelle Transaktionen im TT Contrarian Flexible im Januar 2026

Keine Anlageberatung, die abgebildeten Transaktionen veranschaulichen lediglich unsere Vorgehensweise. Quelle: Taunus Trust.

Sollten Sie Rückfragen haben oder weitere Informationen wünschen, können Sie sich jederzeit gerne an uns wenden.

Viele Grüße aus Bad Homburg,

Ihr Team der Taunus Trust

Jan David Meyer

Portfoliomanager

Norbert Keimling

Portfoliomanager

Euro am Sonntag: Gegen den Trend

Nvidia und Apple? Fehlanzeige. Die Investmentboutique Taunus Trust verfolgt eine konsequent antizyklische Investmentstrategie. Im Portfolio des im Dezember 2024 aufgelegten TT Contrarian Flexible sucht man die beiden Aktien daher vergeblich. Als besonders attraktiv stufen die Fondsmanager vielmehr Aktien aus dem Reich der Mitte ein…

Zum Artikel (Euro am Sonntag)

Updates auf LinkedIn

Sofern Sie regelmäßig von uns über aktuelle Marktentwicklungen oder über Veränderungen in unseren Portfolios informiert werden möchten, können Sie sich gerne für unser monatliches Investorenupdate per Mail anmelden oder uns auf LinkedIn folgen.

Weiterführende Informationen

Vermögensverwaltender Fonds

TT Contrarian Flexible

Der TT Contrarian Flexible ist ein chancenorientierter, vermögensverwaltender Fonds welcher eine antizyklische Anlagestrategie verfolgt.

Newsletter

Investorenupdate

Sie möchten regelmäßig über unsere Fonds, unsere Marktmeinung und Veranstaltungen informiert werden? Dann nutzen Sie gerne unseren Abo-Service.

Globaler Aktienfonds

TT Contrarian Global

Der TT Contrarian Global ist ein chancenorientierter internationaler Aktienfonds, der eine antizyklische Anlagestrategie verfolgt.

Diese Unterlage („Präsentation“) stellt eine Werbung im Sinne des WpHG dar, die nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen genügt und nicht einem Verbot des Handels vor der Veröffentlichung von Finanzanalysen unterliegt. Die enthaltenen Angaben, Analysen, Prognosen und Konzepte dienen lediglich der unverbindlichen Information des Empfängers. Sie stellt weder ein Angebot für die Verwaltung von Vermögenswerten noch eine Empfehlung/Beratung für Vermögensdispositionen, v.a. keine Aufforderung zum Anteilserwerb dar. Sollte darin ein Anlagevorschlag oder eine Empfehlung für ein bestimmtes Investment enthalten sein, ist dieser/diese ausdrücklich als solche gekennzeichnet.

Die in der Präsentation enthaltenen Informationen wurden sorgfältig zusammengestellt und beruhen auf Analysen und Prognosen, welche nach bestem Wissen und Gewissen erstellt wurden. Jedoch können die tatsächlichen Entwicklungen stark von unseren Annahmen und Prognosen abweichen. Insbesondere stellen die Entwicklungen in der Vergangenheit (insbesondere historische Anlageergebnisse) keine Garantie für zukünftige Entwicklungen und/oder Ergebnisse dar. Kosten und Erträge aus einem bestimmten Investment können gegenüber vergangenen Entwicklungen sowohl steigen als auch fallen und werden in keinem Fall garantiert.

Einige in der Präsentation enthaltene Informationen basieren auf und/oder sind abgeleitet von Informationen, die uns von unabhängigen Dritten zur Verfügung gestellt wurden. Wir handeln stets in der Annahme, dass solche Informationen richtig und vollständig sind und aus vertrauenswürdigen Quellen stammen. Eine Gewähr für die Richtigkeit und inhaltliche Vollständigkeit der Angaben in der Präsentation kann von uns nicht übernommen werden.

Die Präsentation ersetzt nicht die individuelle Beratung. Jeder Interessierte sollte unter Berücksichtigung seiner finanziellen Möglichkeiten/persönlichen Verhältnisse eine etwaige Anlage-/Abschlussentscheidung erst nach sorgfältiger Abwägung der Risiken treffen und zuvor rechtliche sowie steuerliche und ggf. sonstige Beratung einholen. Wir übernehmen keinerlei Verantwortung gegenüber dem Empfänger der Präsentation und dritten Personen im Hinblick auf Handlungen, die auf der Basis der vorliegenden Präsentation vorgenommen werden (Haftungsausschluss).

Eine Investition ist mit Risiken verbunden. Ausführliche Hinweise zu Chancen u. Risiken entnehmen Sie bitte dem Verkaufsprospekt. Die Grundlage für den Kauf bilden ausschließlich der Verkaufsprospekt mit dem Verwaltungsreglement, die wesentlichen Anlegerinformationen (KID) sowie die Berichte. Eine aktuelle Version der vorgenannten Dokumente ist kostenlos in deutscher Sprache am Sitz der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg, sowie auf der Homepage (www.ipconcept.com) erhältlich.