Oktober 2025

Wieviel Potential hat der Aktienmarkt noch?

Das aktuelle Kapitalmarktumfeld erscheint äußerst freundlich und in der Folge erklimmen Aktien weltweit neue Höchststände. Die wichtigste Notenbank der Welt, die US-Fed senkt die Zinsen und die Konjunktur trotzt allen Störfeuern, z.B. seitens der Trump-Regierung, und sorgt für weiter steigende Unternehmensergebnisse. Warum sollte die Börsen-Party also nicht weitergehen?

Zum einen befürchten wir Gegenwind für weiteres Wachstum, der durch die US-Zölle und die neue Migrationspolitik in den USA, aber auch die bisher geringe Rentabilität der hohen Investitionen in Künstliche Intelligenz droht. Gleichzeitig berücksichtigt die Markterwartung hinsichtlich kommender Leitzinssenkungen nicht die weiter hohen Inflationsraten, welche durch Zollüberwälzungen auf die Konsumenten weiter befeuert werden. Zudem war es historisch eine absolute Ausnahme, dass gleichzeitig die Inflation sinkt, was den Notenbanken Zinssenkungsspielräume verschafft, während die Konjunktur trotzdem robust genug ist, um weiterhin deutliche Gewinnzuwächse bei den Unternehmen zu ermöglichen. Aber vielleicht ist diesmal ja alles anders?

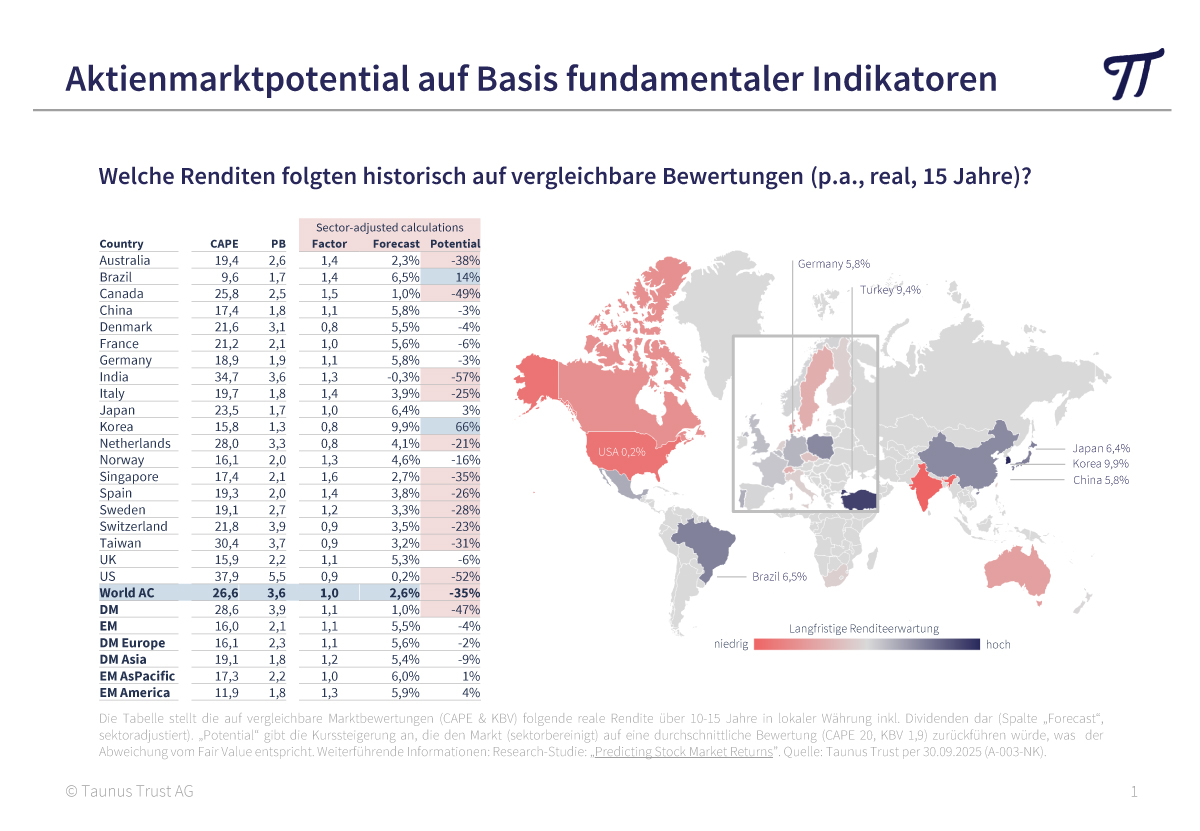

Unser Hauptproblem mit der aktuellen Aktienrallye ist derweil, dass sie primär auf den oben beschriebenen optimistischen Erwartungen der Anleger und einer resultierenden Bewertungsausweitung (Multiple-Expansion) fußt. Letztere hat u.E. zur Folge, dass sich die Renditechancen für die kommenden Jahre zunehmend reduzieren, denn auch am Aktienmarkt „liegt der Gewinn im Einkauf“. Auf die aktuellen Bewertungsniveaus des globalen Aktienmarktes folgten historisch in der Folgedekade nur unterdurchschnittliche Realrenditen von unter 3% p.a.

Wobei die globale Betrachtung zu kurz greift, denn dank der massiven Outperformance von US-Titeln und hier v.a. weniger dominanter Technologieaktien („Magnificent 7“) bestimmt der US-Markt mit gut 2/3 Gewicht mittlerweile die globale Aktienperformance nahezu allein. Gleichzeitig ist der US-Markt nach anderthalb Dekaden der Outperformance auch einer der am höchsten bewerteten Aktienmärkte und bietet aus historischer Bewertungsperspektive kaum noch Renditepotential für die kommende Dekade.

In einem kompetitiven wirtschaftlichen Umfeld gilt auch für die Zukunft: „Bäume wachsen nicht in den Himmel“. Insofern ist zu befürchten, dass die aktuellen Marktfavoriten, welche sich v.a. aufgrund ihres bisherigen wirtschaftlichen Erfolges großer Beliebtheit erfreuen, die Wachstumsraten der Vergangenheit nicht beliebig fortsetzen können. Wenn aber genau das erwartet wird und sich in hohen Bewertungen ausdrückt, ist das Enttäuschungspotential hoch und die zukünftige Wertentwicklung oft unbefriedigend. Nicht umsonst wechselten historisch die Börsenlieblinge von Dekade zu Dekade.

Falls Sie aber meinen, dass es bewertungsgetriebenes Investieren im aktuellen Umfeld weiter schwer haben wird: Auch in einem so ungünstigen Marktumfeld wie in den letzten Jahren lassen sich mit „Value Investing“ und abseits des Mainstreams attraktive Renditen erzielen und zugleich die Diversifikation des eigenen Aktienportfolios spürbar erhöhen. Dies belegt unser antizyklischer Aktienfonds „TT Contrarian Global“ (Link zu Factsheet unten), der seit Auflage 2021 den Aktienmarkt auch ohne „die üblichen Verdächtigen“ im Portfolio schlagen konnte und im laufenden Jahr bereits über 26% zugelegt hat.

“Boring is Beautiful” – Defensive Branchen im Visier

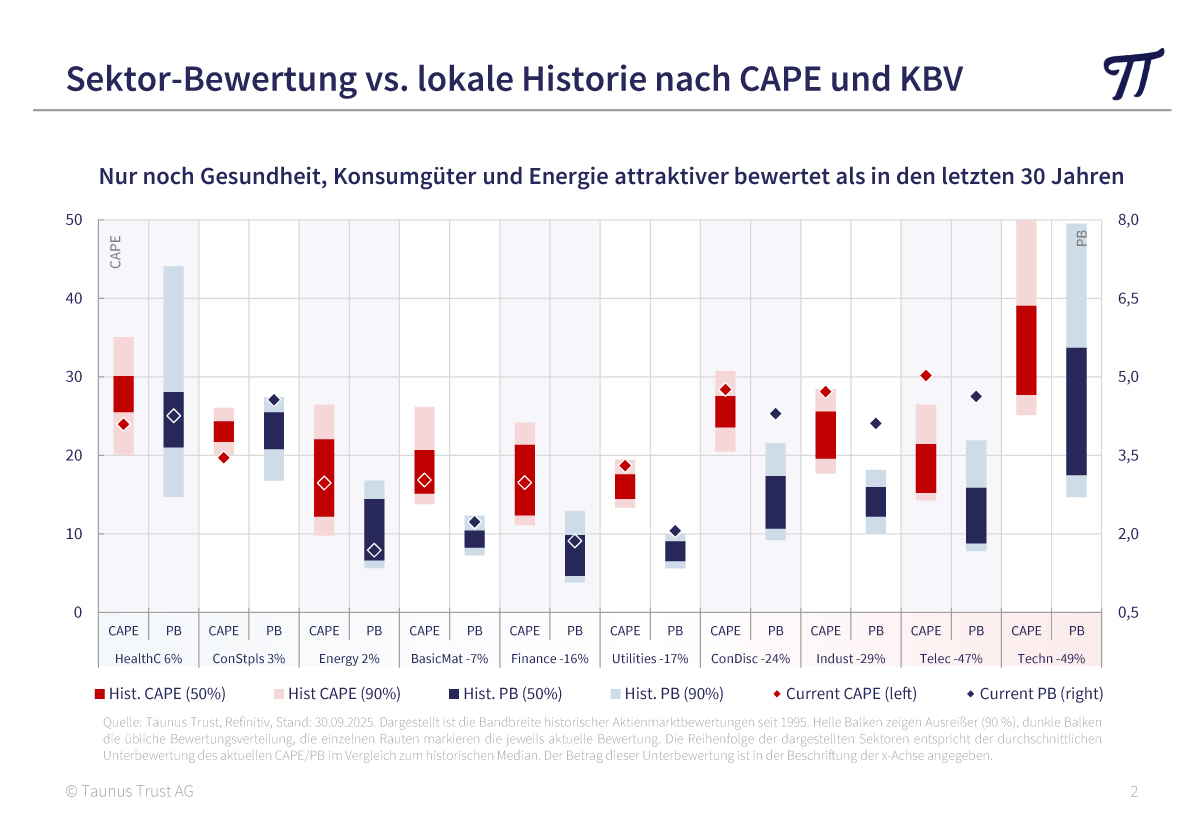

Wir raten Investoren, den Fokus am Aktienmarkt zunehmend abseits des US-Marktes und besonders jenseits der „Magnificent 7“ zu legen. Denn viele Länder und Branchen bieten immer noch attraktive Einstiegsgelegenheiten. Unter den Branchen stechen aktuell vor allem „langweilige“ defensive Branchen wie Gesundheit und nichtzyklischer Konsum hervor, die neben günstiger Bewertung und wenig Investoreninteresse auch ein geringes „Beta“, also weniger Schwankungen als der Gesamtmarkt, mitbringen. Bei den aktuellen Allzeithochs für globale Aktien erscheint uns das durchaus erstrebenswert, denn die nächste Korrektur kommt bestimmt.

Die Gesundheitsbranche ist aktuell besonders unter Druck und so günstig bewertet wie selten in der Historie. Das liegt vor allem daran, dass die Medikamentenpreis- und Impfpolitik in den USA, wo viele große Branchenvertreter wesentliche Umsatzanteile erzielen, aktuell kräftig durcheinandergerät. Außerdem schrumpfen die Forschungsbudgets angesichts höherer Finanzierungskosten und unsicherer Ertragslage, was die Suche nach neuen „Blockbustern“ erschwert. Doch die langfristige Attraktivität der Branche bleibt u.E. bestehen: die global alternde Gesellschaft bei gleichzeitig steigender Kaufkraft in aufsteigenden Nationen bietet Wachstumspotential bei den Gesundheitsausgaben. Und bei der eigenen Gesundheit spart man nur widerwillig, auch wenn die finanzielle Situation mal nicht so rosig ist. Das macht Titel aus der Branche widerstandsfähig und bietet weiter Spielraum für Ergebniswachstum, bei weiter deutlich überproportionaler Profitabilität relativ zum gesamten Aktienmarkt. Und diese attraktiven Attribute kann man aktuell sehr günstig einkaufen, weshalb wir in der Branche in unserem TT Contrarian Flexible übergewichtet sind.

Ähnliches gilt für nichtzyklische, defensive Konsumtitel, also v.a. Hersteller von Nahrungsmitteln und Haushaltsprodukten. Auch an diesen wird selbst in schwierigen wirtschaftlichen Umfeldern kaum gespart, was das Ergebnisprofil der Hersteller weniger schwanken lässt als den Gesamtmarkt. Außerdem sind die Markennamen ihrer Produkte so tief im Alltag vieler Konsumenten verankert, dass die Hersteller gestiegene Inputkosten relativ gut an ihre Kunden weitergeben können und hohe, stabile Margen erwirtschaften. Natürlich wachsen ihre Ergebnisse nur unterproportional, denn an der Anzahl der Konsumenten und deren Konsumgewohnheiten ändert sich, insbesondere kurzfristig, nur wenig. Und wenn „spannende“ Wachstumsgeschichten rund um die Künstliche Intelligenz die Runde machen, wer will es Investoren verdenken, wenn sie „langweilige“ Titel links liegen lassen? Wir denken aber, die resultierende Underperformance der Branche in den letzten Jahren führt mittlerweile zu sehr attraktiven Einstiegsbewertungen, weshalb wir defensive Konsumtitel in unserem TT Contrarian Flexible deutlich übergewichten.

Antizyklisches Investment des Monats:

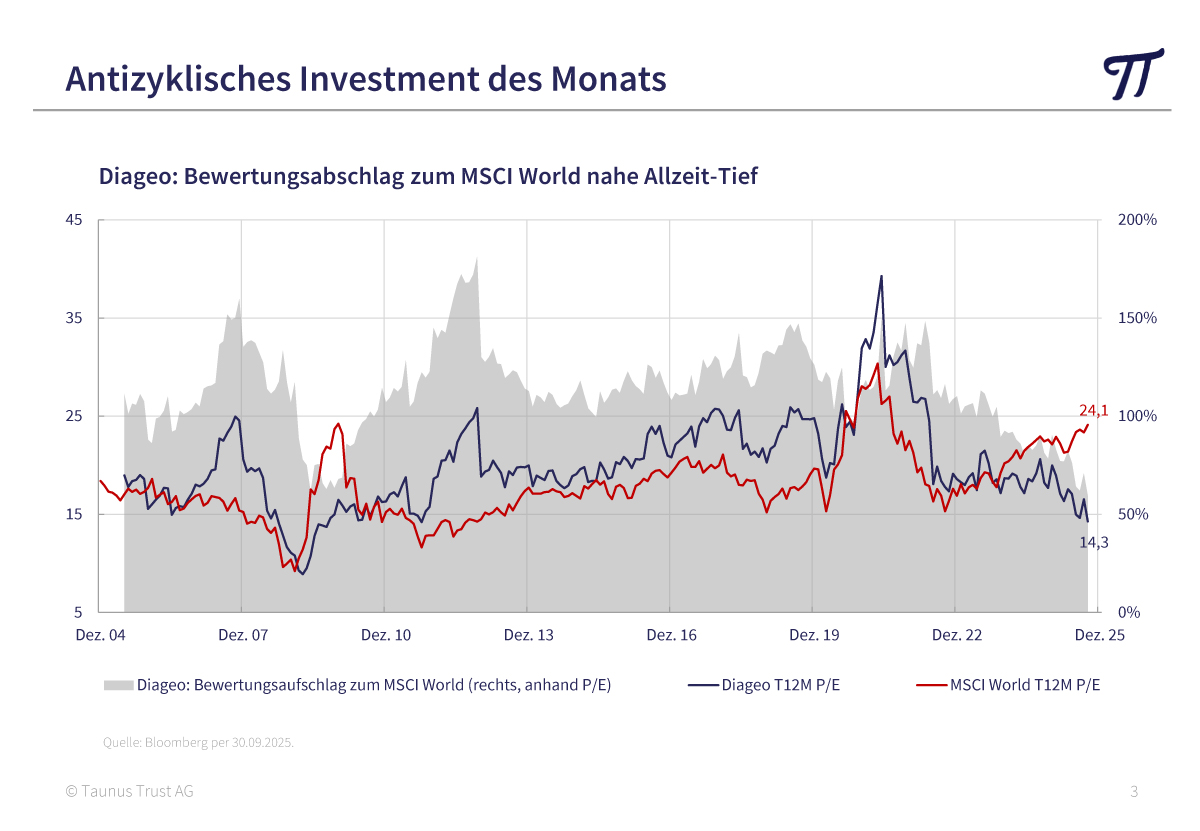

DIAGEO

Ein Beispiel für solch einen „langweiligen“ Titel ist in unseren Augen Diageo. Diageo ist der weltweit größte Spirituosenhersteller mit Fokus auf Premium- und Super-Premium-Marken. Wichtige Kategorien sind Whisky (Johnnie Walker, Bulleit), Tequila (Don Julio), Vodka (Smirnoff), Gin (Tanqueray), Rum (Captain Morgan) sowie Bier (Guinness). Der größte Umsatz stammt aus Nordamerika, gefolgt von Europa und Asien-Pazifik, während Schwellenländer die stärksten Wachstumsimpulse liefern. Dank globaler Vertriebsplattform und breiter Markenaufstellung verfügt Diageo über erhebliche Preissetzungsmacht. Hauptkonkurrenten sind Pernod Ricard, Suntory, Brown-Forman, Bacardi und lokale Champions wie Kweichow Moutai in China.

Alkohol zählt weltweit weiterhin zu den beliebtesten Genuss- und Rauschmitteln. Während der Konsum in westlichen Märkten seit Jahren sinkt, steigt er in Schwellenländern, was global zu minimalem Volumen-Wachstum führt. Zudem verlagert sich die Nachfrage hin zu höherwertigen, teureren Drinks und zu Spirituosen auf Kosten von Bier und Wein. Dadurch stagniert zwar der Alkohol-Absatz mengenmäßig, die Umsätze der Premiumanbieter wie Diageo wachsen jedoch dank höherer Preise und Margen. Das Geschäft ist zudem vergleichsweise konjunkturunabhängig – man könnte sagen: „getrunken wird immer“.

Diageo ist unangefochtener und breit diversifizierter Marktführer in einer attraktiven Branche mit üblicherweise stabilen Ergebnissen, hoher Rentabilität und geringer Konjunktursensitivität. Die letzten Jahre wichen jedoch vom langfristigen Wachstumstrend ab: Covid, eine schwächere Nachfrage in China und die Unsicherheit in den USA (Zolldebatte) belasteten die Branche. Entsprechend sind die Bewertungen derzeit ungewöhnlich niedrig – sowohl absolut als auch im historischen Vergleich. Hinzu kommt eine Dividendenrendite von rund 4%, die das Warten auf eine Normalisierung „versüßt“.

Die Diageo-Aktie hat sich seit Ende 2021 mehr als halbiert und notiert aktuell auf Zehnjahres-Tief. Die allgemeine Skepsis gegenüber Spirituosenherstellern und britischen Aktien schafft jedoch eine attraktive Einstiegsgelegenheit für antizyklische, langfristig orientierte Anleger. Wir haben diese Chance genutzt und zuletzt im TT Contrarian Flexible unsere Position in Diageo aufgestockt.

Transaktionen im TT Contrarian Flexible im September 2025

Keine Anlageberatung, die abgebildeten Transaktionen veranschaulichen lediglich unsere Vorgehensweise. Quelle: Taunus Trust.

Wir haben im TT Contrarian Flexible die schwankungsarme Marktphase im September außerdem genutzt, um den Volatilitätsprämienfonds nach 6 Monaten mit Gewinn zu verkaufen. Im Gegenzug haben wir in eine entgegengesetzt ausgerichtete Volatilitätsstrategie investiert, um das Portfolio zu stabilisieren, wenn das Marktumfeld wieder rauer wird. Außerdem haben wir einige zurückgebliebene Aktienpositionen aufgestockt und eine supranationale, in brasilianischen Real (BRL) notierte Anleihe mit kurzer Laufzeit und zweistelliger Fälligkeitsrendite gekauft. An der ausgewogenen und etwas defensiveren Positionierung im Portfolio hat sich aber nichts geändert.

Sollten Sie Rückfragen haben oder weitere Informationen wünschen, können Sie sich jederzeit gerne an uns wenden.

Viele Grüße aus Bad Homburg,

Ihr Team der Taunus Trust

Jan David Meyer

Portfoliomanager

Norbert Keimling

Portfoliomanager

Euro am Sonntag: Gegen den Trend

Nvidia und Apple? Fehlanzeige. Die Investmentboutique Taunus Trust verfolgt eine konsequent antizyklische Investmentstrategie. Im Portfolio des im Dezember 2024 aufgelegten TT Contrarian Flexible sucht man die beiden Aktien daher vergeblich. Als besonders attraktiv stufen die Fondsmanager vielmehr Aktien aus dem Reich der Mitte ein…

Zum Artikel (Euro am Sonntag)

Updates auf LinkedIn

Sofern Sie regelmäßig von uns über aktuelle Marktentwicklungen oder über Veränderungen in unseren Portfolios informiert werden möchten, können Sie sich gerne für unser monatliches Investorenupdate per Mail anmelden oder uns auf LinkedIn folgen.

Weiterführende Informationen

Vermögensverwaltender Fonds

TT Contrarian Flexible

Der TT Contrarian Flexible ist ein chancenorientierter, vermögensverwaltender Fonds welcher eine antizyklische Anlagestrategie verfolgt.

Newsletter

Investorenupdate

Sie möchten regelmäßig über unsere Fonds, unsere Marktmeinung und Veranstaltungen informiert werden? Dann nutzen Sie gerne unseren Abo-Service.

Globaler Aktienfonds

TT Contrarian Global

Der TT Contrarian Global ist ein chancenorientierter internationaler Aktienfonds, der eine antizyklische Anlagestrategie verfolgt.

Diese Unterlage („Präsentation“) stellt eine Werbung im Sinne des WpHG dar, die nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen genügt und nicht einem Verbot des Handels vor der Veröffentlichung von Finanzanalysen unterliegt. Die enthaltenen Angaben, Analysen, Prognosen und Konzepte dienen lediglich der unverbindlichen Information des Empfängers. Sie stellt weder ein Angebot für die Verwaltung von Vermögenswerten noch eine Empfehlung/Beratung für Vermögensdispositionen, v.a. keine Aufforderung zum Anteilserwerb dar. Sollte darin ein Anlagevorschlag oder eine Empfehlung für ein bestimmtes Investment enthalten sein, ist dieser/diese ausdrücklich als solche gekennzeichnet.

Die in der Präsentation enthaltenen Informationen wurden sorgfältig zusammengestellt und beruhen auf Analysen und Prognosen, welche nach bestem Wissen und Gewissen erstellt wurden. Jedoch können die tatsächlichen Entwicklungen stark von unseren Annahmen und Prognosen abweichen. Insbesondere stellen die Entwicklungen in der Vergangenheit (insbesondere historische Anlageergebnisse) keine Garantie für zukünftige Entwicklungen und/oder Ergebnisse dar. Kosten und Erträge aus einem bestimmten Investment können gegenüber vergangenen Entwicklungen sowohl steigen als auch fallen und werden in keinem Fall garantiert.

Einige in der Präsentation enthaltene Informationen basieren auf und/oder sind abgeleitet von Informationen, die uns von unabhängigen Dritten zur Verfügung gestellt wurden. Wir handeln stets in der Annahme, dass solche Informationen richtig und vollständig sind und aus vertrauenswürdigen Quellen stammen. Eine Gewähr für die Richtigkeit und inhaltliche Vollständigkeit der Angaben in der Präsentation kann von uns nicht übernommen werden.

Die Präsentation ersetzt nicht die individuelle Beratung. Jeder Interessierte sollte unter Berücksichtigung seiner finanziellen Möglichkeiten/persönlichen Verhältnisse eine etwaige Anlage-/Abschlussentscheidung erst nach sorgfältiger Abwägung der Risiken treffen und zuvor rechtliche sowie steuerliche und ggf. sonstige Beratung einholen. Wir übernehmen keinerlei Verantwortung gegenüber dem Empfänger der Präsentation und dritten Personen im Hinblick auf Handlungen, die auf der Basis der vorliegenden Präsentation vorgenommen werden (Haftungsausschluss).

Eine Investition ist mit Risiken verbunden. Ausführliche Hinweise zu Chancen u. Risiken entnehmen Sie bitte dem Verkaufsprospekt. Die Grundlage für den Kauf bilden ausschließlich der Verkaufsprospekt mit dem Verwaltungsreglement, die wesentlichen Anlegerinformationen (KID) sowie die Berichte. Eine aktuelle Version der vorgenannten Dokumente ist kostenlos in deutscher Sprache am Sitz der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg, sowie auf der Homepage (www.ipconcept.com) erhältlich.