Juni 2023

Fundamentale Standortbestimmung

Auch wenn die Abarbeitung alter Auftragsbestände die desolate Lage verschleiert, rutscht die deutsche Industrie immer tiefer in die Rezession. Der Ukraine-Krieg und hohe Energiepreise belasten das hiesige Wachstum zusätzlich, gleichzeitig könnten jedoch viele unterbewertete Unternehmen auf einen möglichen Melt-Up-Boom hindeuten, zumindest sofern die Notenbanken zu einer expansiven Geldpolitik zurückkehren.

In diesem Spannungsfeld ist vor allem Flexibilität entscheidend: Mit einer Aktienquote von 64%, 26% in liquiden Anlagen und 10% in Edelmetallen partizipieren wir in unserem vermögensverwaltenden Huber Portfolio SICAV an steigenden Kursen und halten gleichzeitig genügend Pulver für antizyklische Käufe trocken.

In Erinnerung an die Tech-Blase 2000 investieren wir außerdem nicht in hochgejubelte KI-Firmen, sondern in unterbewertete Qualitätsaktien, insbesondere im Energie- und Rohstoffsektor sowie in Asien, aber auch in einzelnen Emerging Markets.

Weshalb investieren wir verstärkt in die Region Asien?

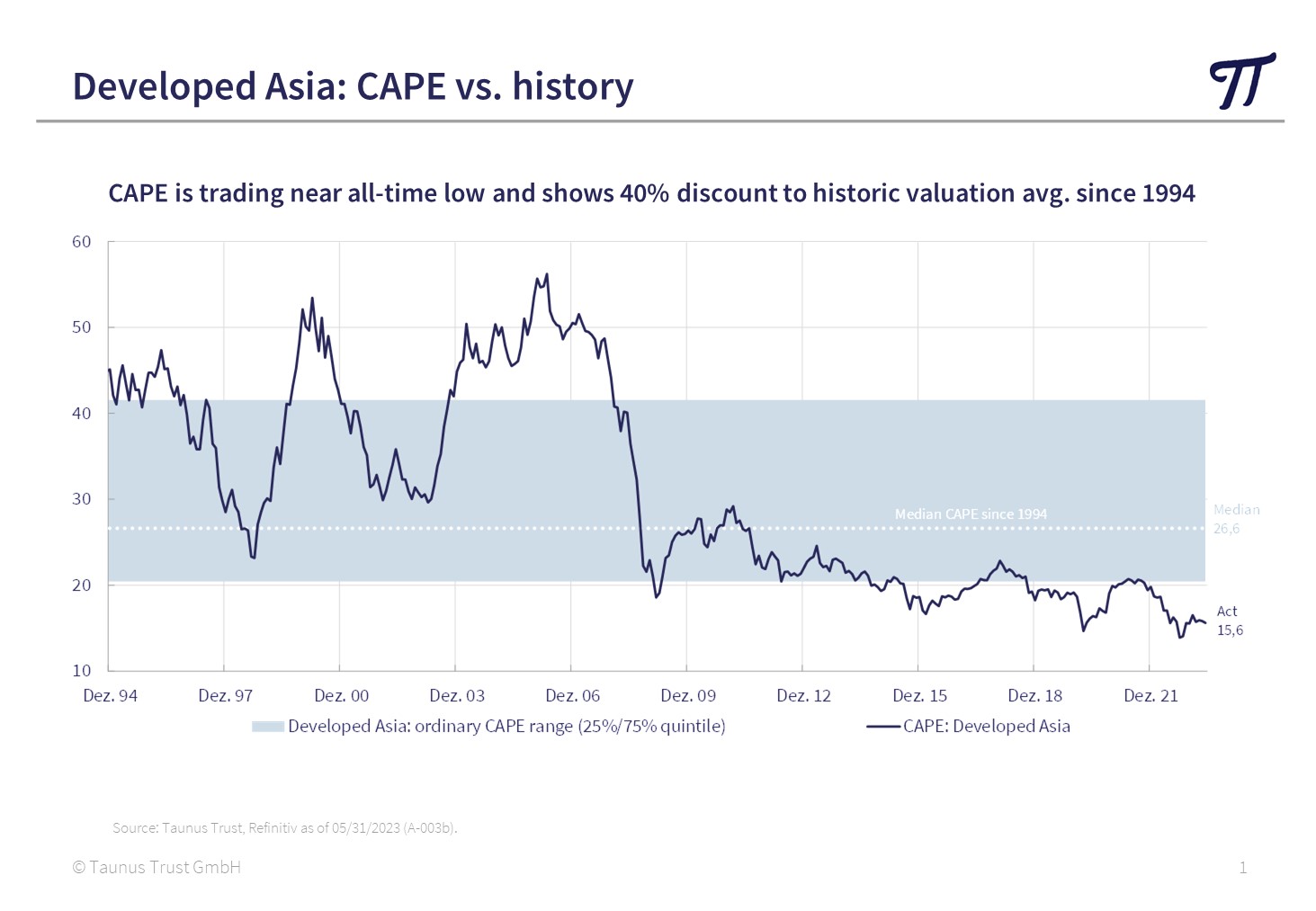

Unter Bewertungsgesichtspunkten erscheint der von Japan dominierte Aktienmarkt für entwickelte asiatische Volkswirtschaften aktuell besonders interessant. Wurden asiatische Aktien seit 1994 im Mittel mit einem Shiller-CAPE von 26,6 bewertet, notieren sie derzeit ca. 40% tiefer, bei 15,6. Seit 1994 waren – mit Ausnahme der Corona-Tiefstände im März 2020 – asiatische Aktien niemals attraktiver zu bekommen als heute. Zudem bieten die zugrundeliegenden Volkswirtschaften attraktives Wachstumspotential, durch die Wiedereröffnung Chinas aber auch das „friend-shoring“ westlicher Nationen, was zu verstärktem Aufbau von zusätzlicher Infrastruktur in der Region führen wird. Davon sollten insbesondere export-orientierte japanische Maschinenbauer, aber auch andere asiatische Investitionsgüter-Hersteller z.B. aus Korea profitieren.

Asien-CAPE notiert deutlich unterhalb historischer Durchschnitte nahe Allzeit-Tief

Berücksichtigt man neben dem Shiller-CAPE auch das Kurs-Buchwert-Verhältnis, notieren die etablierten asiatischen Aktienmärkte aktuell 24% unter ihren historischen Durchschnittsbewertungen. Keine Region wird aktuell attraktiver bewertet – zumindest, wenn man das durch Russland verzerrte Osteuropa außen vorlässt. Für uns Grund genug, Asien in unseren Portfolios weiter aufzustocken – bereits heute entfallen in unserem vermögensverwaltenden Fonds Huber Portfolio ein Viertel unserer Aktienbestände auf entwickelte asiatische Volkswirtschaften.

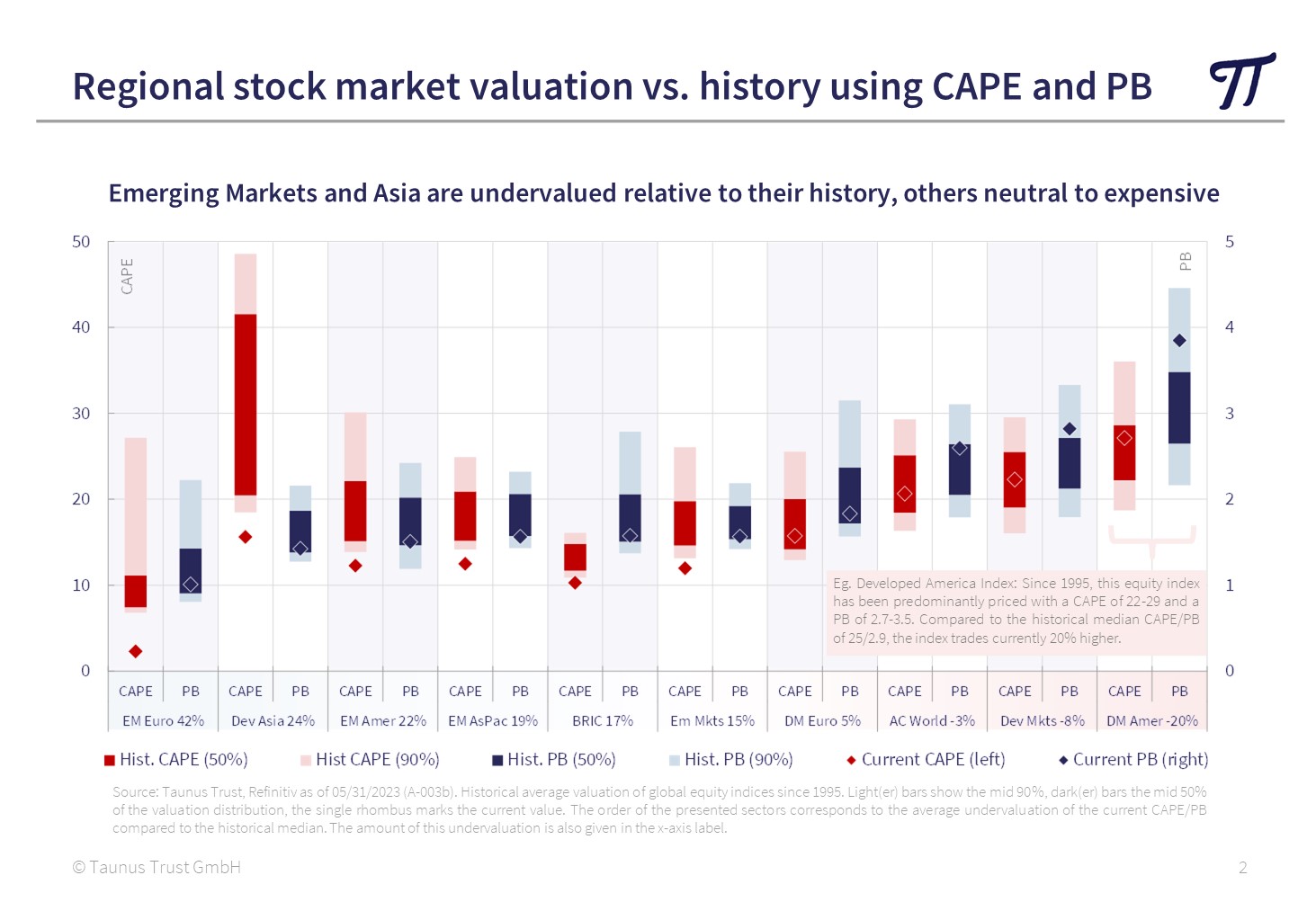

Regionen-Bewertung: nur Asien und Emerging Markets unterbewertet

Darüber hinaus bieten nur die Schwellenländer in Asien und Südamerika noch signifikante Unterbewertungen, während die von den USA dominierten nordamerikanischen Aktien 20% über ihren langfristigen Durchschnittswerten notieren. Europäische Aktien werden ähnlich bewertet wie in den letzten 3 Jahrzehnten.

Generell erscheinen Aktien aus Schwellenländern sehr attraktiv, zumal sie nach vielen Jahren deutlicher Underperformance von vielen Anlegern aktuell „links liegen gelassen“ werden. Dies ist vermutlich ein Fehler, bieten Unternehmen aus Schwellenländern neben der attraktiven Bewertung doch basisbedingt mehr Wachstumspotential v.a. in den eigenen Heimatmärkten (auf kleiner Basis wächst es sich leichter). Auch sollten sie von den Investitionsbestrebungen für Produktionsinfrastruktur im Westen profitieren und haben sich in den letzten Jahren mehrheitlich zunehmend kapitalmarktfreundlicher ausgerichtet.

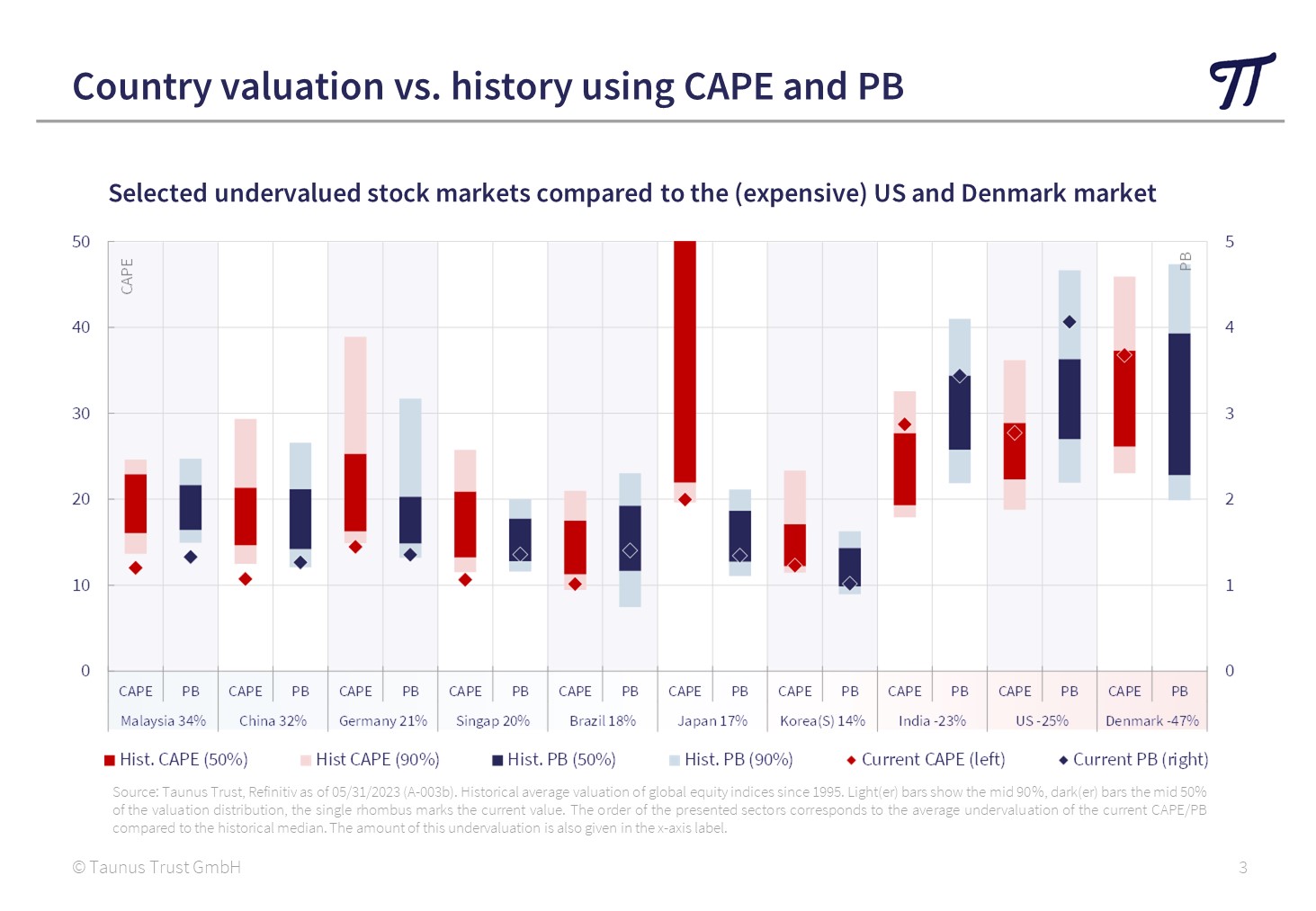

Welche Länder bieten die größten Unterbewertungen im Vergleich zur eigenen Historie?

Da sich innerhalb der Regionen in der Regel erhebliche Bewertungsunterschiede auf Länderebene zeigen, vergleicht die folgende Grafik ausgewählte Einzelländer. Es wird deutlich, dass die günstige Bewertung der Emerging Markets insbes. durch die Unterbewertung von Ländern wie China, Malaysia, Singapur, Brasilien und Korea verursacht wird. Diese Länder werden aktuell 14%-34% niedriger bewertet als in den letzten Jahrzehnten. Dem gegenüber notiert bspw. Indien 23% höher als in der Vergangenheit.

Länder: Welche großen Länder sind aktuell besonders günstig zu bekommen?

Auch in Europa zeigen sich zwischen den Einzelländern beträchtliche Bewertungsunterschiede: so bekommt man deutsche Aktien aktuell noch immer 20% günstiger, während bspw. dänische Aktien extrem teuer erscheinen.

Dies verdeutlicht, dass sich außerhalb der USA zahlreiche interessante Kaufgelegenheiten zeigen, zumindest wenn man die Regionen nicht benchmarknah bspw. über ETFs abbildet, sondern die Länderallokation aktiv steuert. Vor allem Deutschland bietet für Anleger mit Europafokus weiterhin attraktive Einstiegsgelegenheiten. Zwar leidet der Standort Deutschland zunehmend unter einer unausgegorenen Standortpolitik, die vor allem die Rahmenbedingungen für das verarbeitende Gewerbe belastet. Doch bei allem Jammer über die deutsche Politik sollte man zum einen nicht vergessen, dass ähnliche Beurteilungen wohl in allen (europäischen) Ländern an der Tagesordnung sind. Und deutsche Unternehmen sind vielfach „global player“ mit weltweit marktführender Stellung, die den Hauptanteil ihres Geschäfts nicht selten außerhalb Europas generieren. Ihr signifikanter Bewertungsabschlag zu den globalen Wettbewerbern ist also nicht gerechtfertigt, denn diese Unternehmen werden sich entsprechend repositionieren und in Folge deutlich weniger leiden als unser Heimatland!

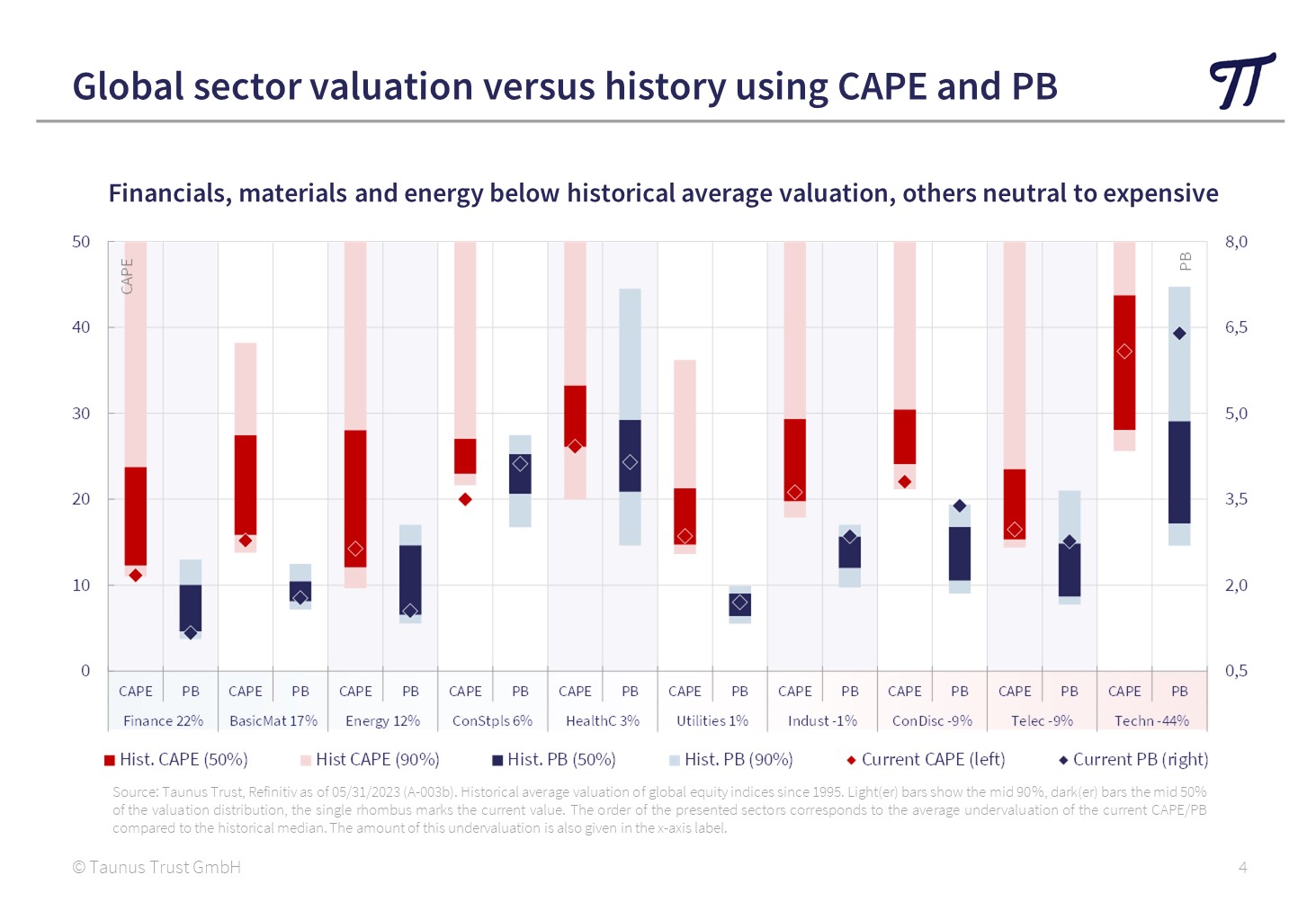

Welche Sektoren bieten die größten Unterbewertungen im Vergleich zur eigenen Historie?

Auf Sektorebene werden aktuell Rohstoff- und Energieaktien sowie Finanzwerte deutlich niedriger bewertet als in den letzten drei Jahrzehnten. Investoren bekommen diese Sektoren derzeit 12-22% günstiger als in der Vergangenheit.

Sektoren: Welche Sektoren sind aktuell besonders günstig zu bekommen?

Deutlich unattraktiver erscheinen dagegen Technologie-Aktien: Zwar wurden Technologieaktien seit 1994 in Folge überdurchschnittlicher Gewinnwachstumsraten fast immer deutlich höher bewertet als andere Sektoren, jedoch selten in der heutigen Größenordnung.

Auch deshalb schließen wir uns dem aktuellen Hype um Technologie-Aktien, v.a. solchen mit vermutetem Wachstumspotential durch die aktuelle Revolution in der Künstlichen Intelligenz (KI), nicht an. Wir sind uns sicher, dass KI unsere Gesellschaft stark verändern wird, aber halten es kaum für möglich, hier bereits in einem so frühen Stadium der Entwicklung und Monetisierung zukünftige Gewinner und Verlierer zu identifizieren sowie das resultierende zusätzliche Ergebnispotential durch KI zu quantifizieren. Gut quantifizieren lässt sich hingegen die Anlegerphantasie diesbezüglich, sichtbar in den hohen Bewertungen diverser betreffender Aktien. Wir fühlen uns hier sehr stark an die „Internetblase“ Anfang des Jahrtausends, aber auch die Aktienentwicklungen im Rahmen diverser anderer technologischer Fortschritte wie der Verbreitung des Automobils oder des Flugverkehrs erinnert. Auch in diesen Zeiten gab es starke Veränderungen in der Gesellschaft, viele kurzfristige Kursgewinner am Aktienmarkt, aber oft nur sehr wenige Unternehmen, die sich schlussendlich durchsetzen konnten, zumal nicht selten Firmen, die erst nach dem ersten „Hype“ auf der Bildfläche erschienen.

Viele Grüße aus Bad Homburg,

Norbert Keimling

David Meyer

Portfoliomanager

Norbert Keimling

Portfoliomanager

Presseartikel "Die großen Reichmacher"

„Vielleicht sind es nur wenige, aber es gibt sie wirklich: Top-Fondsmanager, die es schaffen, mit ihrer Performance ihre Vergleichsgruppe langfristig dauerhaft zu schlagen. Da es auch viele schlechte Fonds gibt, lohnt es sich für Anleger in Heller und Pfennig, auf diese ausgewählten Fondslenker zu setzen. „

Zum Artikel (Börsenzeitung vom 08.05.2023)

Video: Krisen als Chance

Norbert Keimling geht in diesem Videomitschnitt vom FONDS professionell Kongress in Mannheim darauf ein, weshalb gerade Krisenzeiten Chancen bieten und wie wir diese im Fondsmanagement des Huber Portfolio SICAV und des TT Contrarian Global nutzen.

Diese Unterlage stellt eine Werbung im Sinne des WpHG dar, die nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen genügt und nicht einem Verbot des Handels vor der Veröffentlichung von Finanzanalysen unterliegt. Die enthaltenen Angaben, Analysen, Prognosen und Konzepte dienen lediglich der unverbindlichen Information des Empfängers. Sie stellt weder ein Angebot für die Verwaltung von Vermögenswerten noch eine Empfehlung/Beratung für Vermögensdispositionen, v.a. keine Aufforderung zum Anteilserwerb dar. Sollte darin ein Anlagevorschlag oder eine Empfehlung für ein bestimmtes Investment enthalten sein, ist dieser/diese ausdrücklich als solche gekennzeichnet. Die enthaltenen Informationen wurden sorgfältig zusammengestellt und beruhen auf Analysen und Prognosen, welche nach bestem Wissen und Gewissen erstellt wurden. Jedoch können die tatsächlichen Entwicklungen stark von unseren Annahmen und Prognosen abweichen. Insbesondere stellen die Entwicklungen in der Vergangenheit (insbesondere historische Anlageergebnisse) keine Garantie für zukünftige Entwicklungen und/oder Ergebnisse dar. Kosten und Erträge aus einem bestimmten Investment können gegenüber vergangenen Entwicklungen sowohl steigen als auch fallen und werden in keinem Fall garantiert. Einige in der Präsentation enthaltene Informationen basieren auf und/oder sind abgeleitet von Informationen, die uns von unabhängigen Dritten zur Verfügung gestellt wurden. Wir handeln stets in der Annahme, dass solche Informationen richtig und vollständig sind und aus vertrauenswürdigen Quellen stammen. Eine Gewähr für die Richtigkeit und inhaltliche Vollständigkeit der Angaben in der Präsentation kann von uns nicht übernommen werden. Die Ausführungen ersetzen nicht die individuelle Beratung. Jeder Interessierte sollte unter Berücksichtigung seiner finanziellen Möglichkeiten/persönlichen Verhältnisse eine etwaige Anlage-/Abschlussentscheidung erst nach sorgfältiger Abwägung der Risiken treffen und zuvor rechtliche sowie steuerliche und ggf. sonstige Beratung einholen. Wir übernehmen keinerlei Verantwortung gegenüber dem Empfänger der Präsentation und dritten Personen im Hinblick auf Handlungen, die auf der Basis der vorliegenden Präsentation vorgenommen werden (Haftungsausschluss). Eine Investition ist mit Risiken verbunden. Ausführliche Hinweise zu Chancen u. Risiken entnehmen Sie bitte dem Verkaufsprospekt. Die Grundlage für den Kauf bilden ausschließlich der Verkaufsprospekt mit dem Verwaltungsreglement, die wesentlichen Anlegerinformationen (KID) sowie die Berichte. Eine aktuelle Version der vorgenannten Dokumente ist kostenlos in deutscher Sprache am Sitz der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg, sowie auf der Homepage (www.ipconcept.com) erhältlich.

Weiterführende Informationen

Vermögensverwaltender Fonds

Huber Portfolio SICAV

Der Huber Portfolio SICAV ist ein chancenorientierter, vermögensverwaltender Fonds welcher eine antizyklische Anlagestrategie verfolgt.

Newsletter

Investorenupdate

Sie möchten regelmäßig über unsere Fonds, unsere Marktmeinung und Veranstaltungen informiert werden? Dann nutzen Sie gerne unseren Abo-Service.

Globaler Aktienfonds

TT Contrarian Global

Der TT Contrarian Global ist ein chancenorientierter internationaler Aktienfonds, der eine antizyklische Anlagestrategie verfolgt.