Portrait

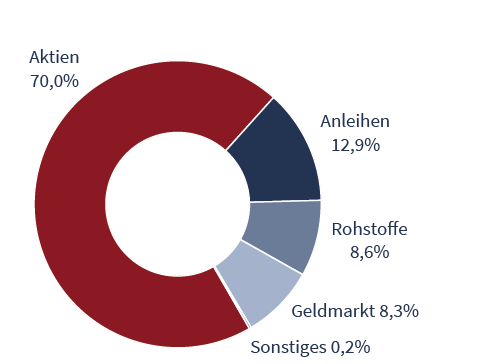

Portfolio

Wertentwicklung

Fondsdaten

Downloads

Portrait

Portfolio

Wertentwicklung

Fondsdaten

Downloads

Presse | April 2026

FONDS professionell: Peter E. Huber verriegelt seinen Fonds

„Schon im Juni 2025 hatte Peter E. Huber alle Vertriebsaktivitäten für seinen Fonds eingestellt. Der Grund: Die hohen Zuflüsse drohten seine Flexibilität einzuschränken. Geholfen hat der halbherzige Tritt auf die Bremse nicht: Das Volumen hat sich seither fast verdreifacht. Nun folgt der Hard Close.“ FONDS professionell Online am 22.04.2026.

Pressemitteilung | April 2026

Huber Portfolio SICAV: Hard Close im Juni

Unser Huber Portfolio SICAV wird zum 30. Juni geschlossen, d.h. es werden ab diesem Zeitpunkt keine neuen Anteile mehr ausgegeben. Bereits investierte Fondsanteile können natürlich weiterhin zurückgegeben werden. Damit soll dem Fondsmanager Peter E. Huber trotz des über 1,3 Milliarden Euro gestiegenen Fondsvermögens ermöglicht werden, seinen antizyklischen Vermögensansatz auch künftig flexibel umzusetzen und die ihm anvertrauten Kundengelder bestmöglich zu betreuen.

Fondsletter | April 2026

Rückkehr der Inflation?

Der Iran-Konflikt hat einigen Schaden angerichtet. Ölförderanlagen und Verladestationen im Nahen Osten wurden angegriffen und teilweise schwer beschädigt. Die Straße von Hormus ist für die meisten Tanker weiter gesperrt. Gleichzeitig greift die Ukraine verstärkt Öl- und Gas-Förderstätten in Russland an. Da sowohl Venezuela als auch der Iran wichtige Öllieferanten für China sind, könnte es auch im Reich der Mitte mit der deflationären Entwicklung vorbei sein.