Der antizyklische Aktienfonds

Der TT Contrarian Global ist ein chancenorientierter Aktienfonds. Sein Ziel ist es, einen langfristigen Vermögenszuwachs für risikobewusste Anleger zu erzielen. Im Rahmen einer antizyklischen Anlagestrategie legt der Fonds weltweit überwiegend in substanzstarke Aktien und Turnaround-Situationen an.

- Portrait

- Portfolio

- Fondsdaten

- Newsletter

- Downloads

Gering korrelierte Aktienrenditen fernab der „Mag 7“

Unser aktiv verwalteter, global anlegender Aktienfonds TT Contrarian Global verfolgt eine konsequent antizyklische Investmentstrategie und nutzt gezielt Chancen abseits des Mainstreams. Dabei werden quantitative Aktien-, Länder- und Branchen-Auswertungen der hauseigenen empirischen Kapitalmarktforschung mit diskretionären Analysen systematisch verknüpft. Das resultierende Portfolio bewegt sich abseits der Anlagefavoriten der letzten Jahre wie den berühmten „Magnificent 7“ und unterscheidet sich damit maßgeblich vom stark konzentrierten Weltaktienmarkt und den meisten Wettbewerbern. Durch die geringere Korrelation zum Weltaktienmarkt bieten wir langfristigen Anlegern eine sinnvolle Beimischung alternativer Werttreiber innerhalb der Aktienquote, mit dem Ergebnis echter Diversifikation sowie einer insgesamt robusteren Aktienallokation.

Antizyklik, Investitionsgradsteuerung und Bewertungsorientierung

Der TT Contrarian Global investiert weltweit in ein Aktienuniversum aus über 4.000 liquiden Unternehmen (Free Float überwiegend größer 1 Mrd. EUR) aus entwickelten und Schwellenländern. Dabei werden vor allem unterbewertete Titel mit guter Qualität und soliden Geschäftsperspektiven gesucht, die nicht im Anlegerfokus stehen. Zudem wird typischerweise Liquidität vorgehalten, um in Korrekturphasen günstige Einstiegsgelegenheiten nutzen zu können. Wir positionieren unseren Fonds also bewusst abseits des aktuellen Konsenses, weil wir hier den größten Mehrwert für unsere Anleger erwirtschaften können, getreu unserem Leitmotiv „Anders aus Überzeugung“.

Portfoliomanagement-Team

Am 01.04.2026 übernahm Jan David Meyer, CFA das Fondsmanagement des TT Contrarian Global von Peter E. Huber. Weitere Informationen hierzu finden Sie in unserer Pressemitteilung Stabwechsel beim TT Contrarian Global. Jan David Meyer, seit 2014 Senior Portfolio Manager und Partner bei Taunus Trust, bringt seine langjährige Erfahrung in der Einzeltitelauswahl und Asset Allokation in das Management ein. Co-Fondsmanager Norbert Keimling, zuvor seit 2005 Leiter der Kapitalmarktforschung bei StarCapital und seit 2021 Partner der Taunus Trust, verantwortet das quantitative Research der antizyklischen Anlagestrategie.

Indexierte Wertentwicklung in EUR seit Auflegung (in %)

Quelle: Verwaltungsgesellschaft, eigene Darstellung. Berechnung der Wertentwicklung nach BVI-Methode, d.h. ohne Berücksichtigung des Ausgabeaufschlags. Historische Wertentwicklungen lassen keine Rückschlüsse auf die Zukunft zu. ©Morningstar Inc. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; dürfen nicht vervielfältigt oder verbreitet werden; deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Information entstehen.

Fondsmanagement und Strategie

Der TT Contrarian Global ist ein chancenorientierter, aktiv verwalteter Aktienfonds. Er wurde am 01. Dezember 2021 aufgelegt, um Anlegern die nur in Aktien investieren wollen, eine antizyklische Alternative anzubieten. Es handelt sich zwar um einen reinen Aktienfonds, doch wird die Investitionsquote antizyklisch gesteuert. Nach längeren Aufwärtsbewegungen werden schrittweise Barreserven aufgebaut und Depotanteile über den Verkauf von Indexfutures abgesichert. Stärkere Rückschläge werden zum Auf- und Ausbau von Aktienpositionen genutzt.

Im Rahmen einer antizyklischen Anlagestrategie legt der Fonds weltweit überwiegend in substanzstarke Aktien, Turnaround- und GARP-Situationen an. Basis der Wertpapierauswahl bildet ein internationales Aktienuniversum inkl. Entwicklungsländern.

Anlageziel ist ein langfristiger Vermögenszuwachs für risikobewusste Anleger. Der Fonds ist geprägt durch die langfristig bewährte Anlagephilosophie des Fondsmanagements. Er profitiert außerdem von aktuellen Erkenntnissen der hauseigenen Kapitalmarktforschung.

Zielgruppe des Fonds sind chancenorientierte, risikobereite Investoren mit einem längerfristigen Anlagehorizont von über 5 Jahren.

Am 01.04.2026 übernahm Jan David Meyer, CFA das Fondsmanagement des TT Contrarian Global von Peter E. Huber. Weitere Informationen hierzu finden Sie in unserer Pressemitteilung Stabwechsel beim TT Contrarian Global.

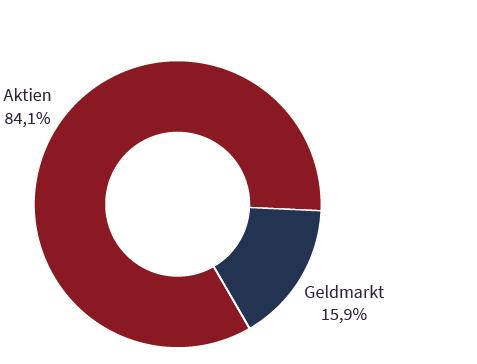

Asset Allokation

Asset Allocation per 30.06.2022

Top 10 Positionen

TOTALENERGIES

3,3%

SHELL

3,3%

LG

2,3%

BASF

2,2%

HITACHI

2,2%

SAMSUNG

2,0%

SANOFI

1,9%

BAYER

1,8%

CENTRICA

1,6%

INDOFOOD

1,6%

Asset Allokation

Top 10 Positionen

Aktueller Kommentar

Der März stand ganz im Zeichen der geopolitischen Eskalation im Nahen Osten und ihrer Ausstrahlung auf Energiepreise, Inflationserwartungen und Konjunkturperspektiven. In der Folge zogen die Renditen an den globalen Anleihemärkten deutlich an und die Aktienmärkte korrigierten unter erheblichen Tagesschwankungen. Unser TT Contrarian Global verlor im Berichtsmonat knapp 7%% an Wert, liegt damit 2026 aber weiterhin 6% im Plus. Wir haben im Verlauf des März einige zurückgebliebene Positionen im Portfolio aufgestockt, um in der Korrektur die Aktienquote über 80% zu halten. Gleichwohl sind wir weiter vorsichtig positioniert, da uns die aktuellen Kursrückgänge am Aktienmarkt in Anbetracht der diversen Risikofaktoren noch zu gering erscheinen. Eine signifikante Erhöhung der Aktienquote erfolgt erst, wenn Anleger-Panik die Oberhand gewinnt und wir zu Ausverkaufskursen einsteigen können. Wie bereits berichtet, geht zum Monatswechsel das Management des Fonds von Peter E. Huber, der den Fonds seit Auflage gesteuert hat, auf Jan David Meyer über. Am Investmentansatz und dem Anlageprozess, insbesondere unserer bewertungs-orientierten und antizyklischen Vorgehensweise halten wir selbstverständlich fest!

*Die größten Positionen und die Asset Allokation können im Zeitverlauf variieren. Quelle: Taunus Trust.

TT Contrarian Global

Neben der institutionellen I-Tranche wurde der chancenorientierte Aktienfonds im Dezember 2021 mit der P-Tranche und im Mai 2025 mit einer thesaurierenden T-Tranche einem breiteren Anlegerkreis zugänglich gemacht. Der Fonds wird aktiv und ohne Benchmark gemanagt, mit einer unbefristeten Laufzeit.

Fondsdaten

TT Contrarian Global

P-Tranche

I-Tranche

T-Tranche

Erstausgabepreis

100,00 €

2.000,00 €

200,00 €

ISIN

DE000A3CRQ67

DE000A3CRQ75

DE000A415WQ0

WKN

A3CRQ6

A3CRQ7

A415WQ

Bloomberg-Ticker

TTTCGPE GR

TTTCGIE GR

ITCONGT GR

Auflagedatum

01.12.2021

01.12.2021

08.05.2025

Verwahrstelle

DZ PRIVATBANK S.A. (Niederlassung Frankfurt am Main)

Verwaltung

IPConcept (Luxemburg) S.A.

Ertragsverwendung

ausschüttend

ausschüttend

thesaurierend

Fondswährung

EUR

Geschäftsjahresende

31.12.

Kategorie

Aktienfonds

Vertriebszulassung

DE, AT

Anmeldung für Investoren- und Researchupdate

Sie möchten regelmäßig über unsere Fonds, unsere Marktmeinung oder anstehende Veranstaltungen informiert werden? Dann nutzen Sie unseren kostenlosen Abo-Service.

Fondsdokumente

Neben der institutionellen I-Tranche wurde der chancenorientierte Aktienfonds im Dezember 2021 mit der P-Tranche einem breiteren Anlegerkreis zugänglich gemacht.

Institutionelle I-Tranche

Private P-Tranche

Thesaurierende T-Tranche

Fondspublikationen

Portrait

Portfolio

Fondsdaten

Newsletter

Downloads

Portrait

Unser aktiv verwalteter, global anlegender Aktienfonds TT Contrarian Global verfolgt eine konsequent antizyklische Investmentstrategie und nutzt gezielt Chancen abseits des Mainstreams. Dabei werden quantitative Aktien-, Länder- und Branchen-Auswertungen der hauseigenen empirischen Kapitalmarktforschung mit diskretionären Analysen systematisch verknüpft. Das resultierende Portfolio bewegt sich abseits der Anlagefavoriten der letzten Jahre wie den berühmten „Magnificent 7“ und unterscheidet sich damit maßgeblich vom stark konzentrierten Weltaktienmarkt und den meisten Wettbewerbern. Durch die geringere Korrelation zum Weltaktienmarkt bieten wir langfristigen Anlegern eine sinnvolle Beimischung alternativer Werttreiber innerhalb der Aktienquote, mit dem Ergebnis echter Diversifikation sowie einer insgesamt robusteren Aktienallokation. Antizyklik, Investitionsgradsteuerung und Bewertungsorientierung Der TT Contrarian Global investiert weltweit in ein Aktienuniversum aus über 4.000 liquiden Unternehmen (Free Float überwiegend größer 1 Mrd. EUR) aus entwickelten und Schwellenländern. Dabei werden vor allem unterbewertete Titel mit guter Qualität und soliden Geschäftsperspektiven gesucht, die nicht im Anlegerfokus stehen. Zudem wird typischerweise Liquidität vorgehalten, um in Korrekturphasen günstige Einstiegsgelegenheiten nutzen zu können. Wir positionieren unseren Fonds also bewusst abseits des aktuellen Konsenses, weil wir hier den größten Mehrwert für unsere Anleger erwirtschaften können, getreu unserem Leitmotiv „Anders aus Überzeugung“. Portfoliomanagement-Team Am 01.04.2026 übernahm Jan David Meyer, CFA das Fondsmanagement des TT Contrarian Global von Peter E. Huber. Weitere Informationen hierzu finden Sie in unserer Pressemitteilung Stabwechsel beim TT Contrarian Global. Jan David Meyer, seit 2014 Senior Portfolio Manager und Partner bei Taunus Trust, bringt seine langjährige Erfahrung in der Einzeltitelauswahl und Asset Allokation in das Management ein. Co-Fondsmanager Norbert Keimling, zuvor seit 2005 Leiter der Kapitalmarktforschung bei StarCapital und seit 2021 Partner der Taunus Trust, verantwortet das quantitative Research der antizyklischen Anlagestrategie. Quelle: Verwaltungsgesellschaft, eigene Darstellung. Berechnung der Wertentwicklung nach BVI-Methode, d.h. ohne Berücksichtigung des Ausgabeaufschlags. Historische Wertentwicklungen lassen keine Rückschlüsse auf die Zukunft zu. ©Morningstar Inc. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; dürfen nicht vervielfältigt oder verbreitet werden; deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Information entstehen. Der TT Contrarian Global ist ein chancenorientierter, aktiv verwalteter Aktienfonds. Er wurde am 01. Dezember 2021 aufgelegt, um Anlegern die nur in Aktien investieren wollen, eine antizyklische Alternative anzubieten. Es handelt sich zwar um einen reinen Aktienfonds, doch wird die Investitionsquote antizyklisch gesteuert. Nach längeren Aufwärtsbewegungen werden schrittweise Barreserven aufgebaut und Depotanteile über den Verkauf von Indexfutures abgesichert. Stärkere Rückschläge werden zum Auf- und Ausbau von Aktienpositionen genutzt. Im Rahmen einer antizyklischen Anlagestrategie legt der Fonds weltweit überwiegend in substanzstarke Aktien, Turnaround- und GARP-Situationen an. Basis der Wertpapierauswahl bildet ein internationales Aktienuniversum inkl. Entwicklungsländern. Anlageziel ist ein langfristiger Vermögenszuwachs für risikobewusste Anleger. Der Fonds ist geprägt durch die langfristig bewährte Anlagephilosophie des Fondsmanagements. Er profitiert außerdem von aktuellen Erkenntnissen der hauseigenen Kapitalmarktforschung. Zielgruppe des Fonds sind chancenorientierte, risikobereite Investoren mit einem längerfristigen Anlagehorizont von über 5 Jahren. Am 01.04.2026 übernahm Jan David Meyer, CFA das Fondsmanagement des TT Contrarian Global von Peter E. Huber. Weitere Informationen hierzu finden Sie in unserer Pressemitteilung Stabwechsel beim TT Contrarian Global.

Gering korrelierte Aktienrenditen fernab der „Mag 7“

Indexierte Wertentwicklung in EUR seit Auflegung (in %)

Fondsmanagement und Strategie

Portfolio

Asset Allokation

Asset Allocation per 30.06.2022

Top 10 Positionen

TOTALENERGIES

3,3%

SHELL

3,3%

LG

2,3%

BASF

2,2%

HITACHI

2,2%

SAMSUNG

2,0%

SANOFI

1,9%

BAYER

1,8%

CENTRICA

1,6%

INDOFOOD

1,6%

Asset Allokation

Top 10 Positionen

Aktueller Kommentar

Der März stand ganz im Zeichen der geopolitischen Eskalation im Nahen Osten und ihrer Ausstrahlung auf Energiepreise, Inflationserwartungen und Konjunkturperspektiven. In der Folge zogen die Renditen an den globalen Anleihemärkten deutlich an und die Aktienmärkte korrigierten unter erheblichen Tagesschwankungen. Unser TT Contrarian Global verlor im Berichtsmonat knapp 7%% an Wert, liegt damit 2026 aber weiterhin 6% im Plus. Wir haben im Verlauf des März einige zurückgebliebene Positionen im Portfolio aufgestockt, um in der Korrektur die Aktienquote über 80% zu halten. Gleichwohl sind wir weiter vorsichtig positioniert, da uns die aktuellen Kursrückgänge am Aktienmarkt in Anbetracht der diversen Risikofaktoren noch zu gering erscheinen. Eine signifikante Erhöhung der Aktienquote erfolgt erst, wenn Anleger-Panik die Oberhand gewinnt und wir zu Ausverkaufskursen einsteigen können. Wie bereits berichtet, geht zum Monatswechsel das Management des Fonds von Peter E. Huber, der den Fonds seit Auflage gesteuert hat, auf Jan David Meyer über. Am Investmentansatz und dem Anlageprozess, insbesondere unserer bewertungs-orientierten und antizyklischen Vorgehensweise halten wir selbstverständlich fest!

*Die größten Positionen und die Asset Allokation können im Zeitverlauf variieren. Quelle: Taunus Trust.

Fondsdaten

TT Contrarian Global

Neben der institutionellen I-Tranche wurde der chancenorientierte Aktienfonds im Dezember 2021 mit der P-Tranche und im Mai 2025 mit einer thesaurierenden T-Tranche einem breiteren Anlegerkreis zugänglich gemacht. Der Fonds wird aktiv und ohne Benchmark gemanagt, mit einer unbefristeten Laufzeit.

Fondsdaten

TT Contrarian Global

P-Tranche

I-Tranche

T-Tranche

Erstausgabepreis

100,00 €

2.000,00 €

200,00 €

ISIN

DE000A3CRQ67

DE000A3CRQ75

DE000A415WQ0

WKN

A3CRQ6

A3CRQ7

A415WQ

Bloomberg-Ticker

TTTCGPE GR

TTTCGIE GR

ITCONGT GR

Auflagedatum

01.12.2021

01.12.2021

08.05.2025

Verwahrstelle

DZ PRIVATBANK S.A. (Niederlassung Frankfurt am Main)

Verwaltung

IPConcept (Luxemburg) S.A.

Ertragsverwendung

ausschüttend

ausschüttend

thesaurierend

Fondswährung

EUR

Geschäftsjahresende

31.12.

Kategorie

Aktienfonds

Vertriebszulassung

DE, AT

Newsletter

Anmeldung für Investoren- und Researchupdate

Sie möchten regelmäßig über unsere Fonds, unsere Marktmeinung oder anstehende Veranstaltungen informiert werden? Dann nutzen Sie unseren kostenlosen Abo-Service.

Downloads

Fondsdokumente

Neben der institutionellen I-Tranche wurde der chancenorientierte Aktienfonds im Dezember 2021 mit der P-Tranche einem breiteren Anlegerkreis zugänglich gemacht.

Institutionelle I-Tranche

Private P-Tranche

Thesaurierende T-Tranche

Fondspublikationen

Unser aktiv verwalteter, global anlegender Aktienfonds TT Contrarian Global verfolgt eine konsequent antizyklische Investmentstrategie und nutzt gezielt Chancen abseits des Mainstreams. Dabei werden quantitative Aktien-, Länder- und Branchen-Auswertungen der hauseigenen empirischen Kapitalmarktforschung mit diskretionären Analysen systematisch verknüpft. Das resultierende Portfolio bewegt sich abseits der Anlagefavoriten der letzten Jahre wie den berühmten „Magnificent 7“ und unterscheidet sich damit maßgeblich vom stark konzentrierten Weltaktienmarkt und den meisten Wettbewerbern. Durch die geringere Korrelation zum Weltaktienmarkt bieten wir langfristigen Anlegern eine sinnvolle Beimischung alternativer Werttreiber innerhalb der Aktienquote, mit dem Ergebnis echter Diversifikation sowie einer insgesamt robusteren Aktienallokation. Antizyklik, Investitionsgradsteuerung und Bewertungsorientierung Der TT Contrarian Global investiert weltweit in ein Aktienuniversum aus über 4.000 liquiden Unternehmen (Free Float überwiegend größer 1 Mrd. EUR) aus entwickelten und Schwellenländern. Dabei werden vor allem unterbewertete Titel mit guter Qualität und soliden Geschäftsperspektiven gesucht, die nicht im Anlegerfokus stehen. Zudem wird typischerweise Liquidität vorgehalten, um in Korrekturphasen günstige Einstiegsgelegenheiten nutzen zu können. Wir positionieren unseren Fonds also bewusst abseits des aktuellen Konsenses, weil wir hier den größten Mehrwert für unsere Anleger erwirtschaften können, getreu unserem Leitmotiv „Anders aus Überzeugung“. Portfoliomanagement-Team Am 01.04.2026 übernahm Jan David Meyer, CFA das Fondsmanagement des TT Contrarian Global von Peter E. Huber. Weitere Informationen hierzu finden Sie in unserer Pressemitteilung Stabwechsel beim TT Contrarian Global. Jan David Meyer, seit 2014 Senior Portfolio Manager und Partner bei Taunus Trust, bringt seine langjährige Erfahrung in der Einzeltitelauswahl und Asset Allokation in das Management ein. Co-Fondsmanager Norbert Keimling, zuvor seit 2005 Leiter der Kapitalmarktforschung bei StarCapital und seit 2021 Partner der Taunus Trust, verantwortet das quantitative Research der antizyklischen Anlagestrategie. Quelle: Verwaltungsgesellschaft, eigene Darstellung. Berechnung der Wertentwicklung nach BVI-Methode, d.h. ohne Berücksichtigung des Ausgabeaufschlags. Historische Wertentwicklungen lassen keine Rückschlüsse auf die Zukunft zu. ©Morningstar Inc. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; dürfen nicht vervielfältigt oder verbreitet werden; deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Information entstehen. Der TT Contrarian Global ist ein chancenorientierter, aktiv verwalteter Aktienfonds. Er wurde am 01. Dezember 2021 aufgelegt, um Anlegern die nur in Aktien investieren wollen, eine antizyklische Alternative anzubieten. Es handelt sich zwar um einen reinen Aktienfonds, doch wird die Investitionsquote antizyklisch gesteuert. Nach längeren Aufwärtsbewegungen werden schrittweise Barreserven aufgebaut und Depotanteile über den Verkauf von Indexfutures abgesichert. Stärkere Rückschläge werden zum Auf- und Ausbau von Aktienpositionen genutzt. Im Rahmen einer antizyklischen Anlagestrategie legt der Fonds weltweit überwiegend in substanzstarke Aktien, Turnaround- und GARP-Situationen an. Basis der Wertpapierauswahl bildet ein internationales Aktienuniversum inkl. Entwicklungsländern. Anlageziel ist ein langfristiger Vermögenszuwachs für risikobewusste Anleger. Der Fonds ist geprägt durch die langfristig bewährte Anlagephilosophie des Fondsmanagements. Er profitiert außerdem von aktuellen Erkenntnissen der hauseigenen Kapitalmarktforschung. Zielgruppe des Fonds sind chancenorientierte, risikobereite Investoren mit einem längerfristigen Anlagehorizont von über 5 Jahren. Am 01.04.2026 übernahm Jan David Meyer, CFA das Fondsmanagement des TT Contrarian Global von Peter E. Huber. Weitere Informationen hierzu finden Sie in unserer Pressemitteilung Stabwechsel beim TT Contrarian Global.

Gering korrelierte Aktienrenditen fernab der „Mag 7“

Indexierte Wertentwicklung in EUR seit Auflegung (in %)

Fondsmanagement und Strategie

Asset Allokation

Asset Allocation per 30.06.2022

Top 10 Positionen

TOTALENERGIES

3,3%

SHELL

3,3%

LG

2,3%

BASF

2,2%

HITACHI

2,2%

SAMSUNG

2,0%

SANOFI

1,9%

BAYER

1,8%

CENTRICA

1,6%

INDOFOOD

1,6%

Asset Allokation

Top 10 Positionen

Aktueller Kommentar

Der März stand ganz im Zeichen der geopolitischen Eskalation im Nahen Osten und ihrer Ausstrahlung auf Energiepreise, Inflationserwartungen und Konjunkturperspektiven. In der Folge zogen die Renditen an den globalen Anleihemärkten deutlich an und die Aktienmärkte korrigierten unter erheblichen Tagesschwankungen. Unser TT Contrarian Global verlor im Berichtsmonat knapp 7%% an Wert, liegt damit 2026 aber weiterhin 6% im Plus. Wir haben im Verlauf des März einige zurückgebliebene Positionen im Portfolio aufgestockt, um in der Korrektur die Aktienquote über 80% zu halten. Gleichwohl sind wir weiter vorsichtig positioniert, da uns die aktuellen Kursrückgänge am Aktienmarkt in Anbetracht der diversen Risikofaktoren noch zu gering erscheinen. Eine signifikante Erhöhung der Aktienquote erfolgt erst, wenn Anleger-Panik die Oberhand gewinnt und wir zu Ausverkaufskursen einsteigen können. Wie bereits berichtet, geht zum Monatswechsel das Management des Fonds von Peter E. Huber, der den Fonds seit Auflage gesteuert hat, auf Jan David Meyer über. Am Investmentansatz und dem Anlageprozess, insbesondere unserer bewertungs-orientierten und antizyklischen Vorgehensweise halten wir selbstverständlich fest!

*Die größten Positionen und die Asset Allokation können im Zeitverlauf variieren. Quelle: Taunus Trust.

Indexierte Wertentwicklung in EUR seit Auflegung (in %)

Quelle: Verwaltungsgesellschaft, eigene Darstellung. Berechnung der Wertentwicklung nach BVI-Methode, d.h. ohne Berücksichtigung des Ausgabeaufschlags. Historische Wertentwicklungen lassen keine Rückschlüsse auf die Zukunft zu. ©Morningstar Inc. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; dürfen nicht vervielfältigt oder verbreitet werden; deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Information entstehen..

TT Contrarian Global

Neben der institutionellen I-Tranche wurde der chancenorientierte Aktienfonds im Dezember 2021 mit der P-Tranche und im Mai 2025 mit einer thesaurierenden T-Tranche einem breiteren Anlegerkreis zugänglich gemacht. Der Fonds wird aktiv und ohne Benchmark gemanagt, mit einer unbefristeten Laufzeit.

Fondsdaten

TT Contrarian Global

P-Tranche

I-Tranche

T-Tranche

Erstausgabepreis

100,00 €

2.000,00 €

200,00 €

ISIN

DE000A3CRQ67

DE000A3CRQ75

DE000A415WQ0

WKN

A3CRQ6

A3CRQ7

A415WQ

Bloomberg-Ticker

TTTCGPE GR

TTTCGIE GR

ITCONGT GR

Auflagedatum

01.12.2021

01.12.2021

08.05.2025

Verwahrstelle

DZ PRIVATBANK S.A. (Niederlassung Frankfurt am Main)

Verwaltung

IPConcept (Luxemburg) S.A.

Ertragsverwendung

ausschüttend

ausschüttend

thesaurierend

Fondswährung

EUR

Geschäftsjahresende

31.12.

Kategorie

Aktienfonds

Vertriebszulassung

DE, AT

Fondsdokumente

Neben der institutionellen I-Tranche wurde der chancenorientierte Aktienfonds im Dezember 2021 mit der P-Tranche einem breiteren Anlegerkreis zugänglich gemacht.

Institutionelle I-Tranche

Private P-Tranche

Thesaurierende T-Tranche

Fondspublikationen

Anmeldung für Investoren- und Researchupdate

Sie möchten regelmäßig über unsere Fonds, unsere Marktmeinung oder anstehende Veranstaltungen informiert werden? Dann nutzen Sie unseren kostenlosen Abo-Service.

Dies ist eine Marketing-Anzeige. Das vorliegende Dokument ist keine steuerliche, juristische oder sonstige Beratung und stellt keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen oder eine Empfehlung/Beratung für Vermögensdispositionen dar. Es ersetzt nicht die individuelle Beratung. Jeder Interessierte sollte eine etwaige Anlageentscheidung erst nach sorgfältiger Abwägung der mit einem Investment verbundenen Risiken treffen und zuvor v.a. rechtliche sowie steuerliche Beratung einholen. Die deutschsprachigen Hinweise zu den relevanten Anlegerinformationen und -rechten finden Sie unter www.ipconcept.com/ipc/de/anlegerinformation.html. Wir akzeptieren keinerlei Verantwortung gegenüber dem Leser dieses Dokuments und dritten Personen im Hinblick auf Handlungen, die auf Basis der vorliegenden Informationen vorgenommen werden. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zum Investmentvermögen (Verkaufsprospekt mit Verwaltungsreglement, Basisinformationsblatt (BIB), Jahres- und Halbjahresberichte), die kostenlos in dt. Sprache am Sitz der Verwaltungsgesellschaft IPConcept (Luxemburg) S.A., 4, rue Thomas Edison, L-1445 Strassen, Luxemburg, sowie auf deren Homepage (ipconcept.com) erhältlich sind. Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb der Anteile ihrer Organismen für gemeinsame Anlagen getroffen hat, gemäß Art. 93a der Richtlinie 2009/65/EG aufzuheben.

Aktuelles zum Fonds

Research | April 2026

Das Ende einer Ära?

Die Dominanz der „Mag 7“ gerät ins Wanken, doch ein Einstieg erscheint uns trotz der jüngsten Rücksetzer verfrüht. Auch nach der Korrektur bleiben die Bewertungen anspruchsvoll und bieten kein überzeugendes Chance-Risiko-Verhältnis. Warum wir Anlegerlieblinge weiterhin meiden, wo wir stattdessen attraktive Opportunitäten sehen und wie wir unser Portfolio aktuell ausrichten, lesen Sie im aktuellen Investoren- & Research-Update. Lesen Sie mehr im neuen Investoren- und Researchupdate.

Weiterlesen →

Research | März 2026

Der Nahe Osten brennt – was bedeutet das für Anleger?

Geopolitische Krisen sorgen für Verunsicherung an den Märkten. Doch die historische Erfahrung zeigt: Politische Schocks beeinflussen die Börsen oft nur kurzfristig. Warum wir trotz der aktuellen Spannungen zunächst Ruhe bewahren, welche Rolle Bewertungen und Marktsentiment für unsere Anlageentscheidungen spielen und wie wir aktuell positioniert sind. Lesen Sie mehr im neuen Investoren- und Researchupdate.

Weiterlesen →

Research | Februar 2026

Gold korrigiert – Chance oder Warnsignal?

Nach einer starken Rallye der letzten Jahre sorgt die jüngste Korrektur für Verunsicherung. Für uns bleibt Gold jedoch kein Renditetreiber, sondern ein zentraler Stabilisator im Portfolio – gerade in inflationären Phasen und Zeiten wachsender geopolitischer Unsicherheit. Lesen Sie mehr im neuen Investoren- und Researchupdate.

Weiterlesen →

Was unterscheidet uns von anderen Investoren?

Wir verzichten auf kurzfristige Kursprognosen

Viele Anleger berücksichtigen kurz- bis mittelfristige Marktprognosen von sog. Experten in ihren Anlageentscheidungen. Viel zu selten wird dabei die Qualität solcher Vorhersagen kritisch untersucht. Nicht ohne Grund: Nach unseren Auswertungen stehen bspw. die jährlich mit hohem Aufwand erstellten und in der Regel im Dezember in den Medien veröffentlichten Leitindex-Prognosen der renommiertesten Banken in keinem Zusammenhang mit der tatsächlichen Wertentwicklung des Folgejahres. Seit dem Jahr 2000 lagen die Experten bspw. bei ihren DAX-Schätzungen im Mittel um ca. 17%(!) daneben. Investoren, die seit 2000 jedes Jahr einen Zuwachs von konstant 6-18% vorhergesagt hätten, hätten den DAX genauso gut vorhergesagt. Für einzelne Aktien fällt die Unsicherheit noch ungleich höher aus. Wir sind aufgrund solcher Erkenntnisse und unserer jahrzehntelangen Erfahrung der Überzeugung, dass sich kurzfristige Marktbewegungen auf Grund einer hohen Markteffizienz nicht vorhersagen lassen, verzichten deshalb auf kurzfristige Kursprognosen und investieren langfristig.

Wir setzen im Portfolio einen Schwerpunkt auf Aktien

Aktien können kurz- bis mittelfristig sehr riskant sein, langfristig waren sie bislang jedoch die sicherste und rentabelste Anlageform überhaupt. Der Chart zeigt nicht nur, dass Aktien seit dem Jahr 1800 deutlich höhere Wertzuwächse als Anleihen oder Gold erzielten. Er verdeutlicht auch, dass Aktienanleger seit 1800 selbst unter Berücksichtigung von Inflation nach spätestens 20 Jahren Gewinne verbuchten. Bei Anleihen oder Gold wurden dagegen mitunter über 50-jährige Verlustperioden beobachtet.

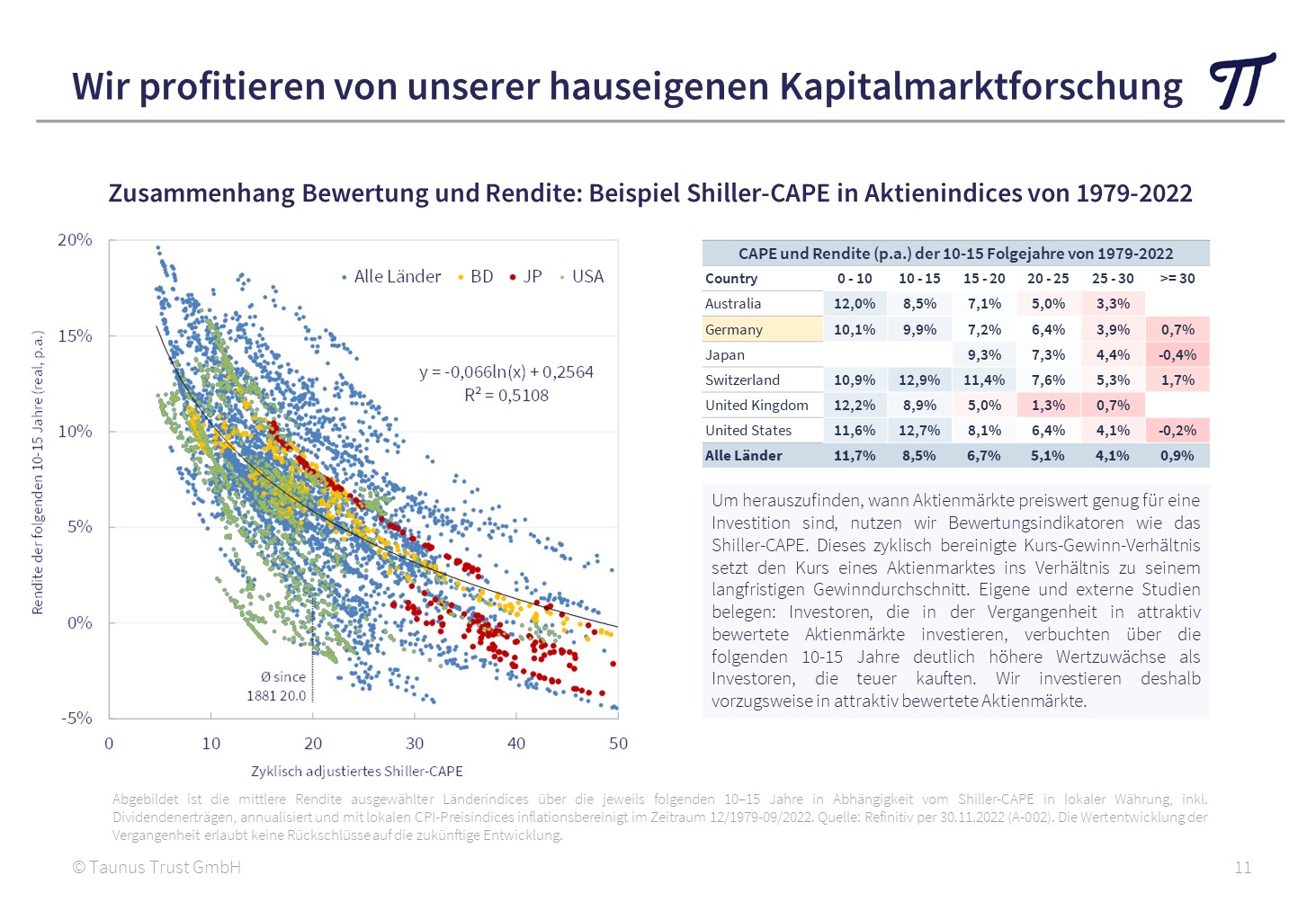

Wir sind antizyklische Investoren und profitieren von hauseigener Kapitalmarktforschung

Auch wenn die Aktienmärkte auf lange Sicht zulegen, ist es nicht in jeder Marktphase gleichermaßen sinnvoll, einen Aktienschwerpunkt zu halten. Da sich die Aktienkursentwicklung langfristig stets an der Gewinnentwicklung der Unternehmen orientiert, kann man die Aktienmärkte hinsichtlich ihrer Attraktivität bewerten. Als antizyklische Investoren nutzen wir sich ergebende Marktineffizienzen systematisch aus.

Um herauszufinden, wann Aktienmärkte preiswert genug für eine Investition sind, nutzen wir Bewertungsindikatoren wie das Shiller-CAPE. Dieses zyklisch bereinigte Kurs-Gewinn-Verhältnis setzt den Kurs eines Aktienmarktes ins Verhältnis zu seinem langfristigen Gewinndurchschnitt. Eigene und externe Studien belegen: Investoren, die in der Vergangenheit in attraktiv bewertete Aktienmärkte investieren, verbuchten über die folgenden 10-15 Jahre deutlich höhere Wertzuwächse als Investoren, die teuer kauften. Wir investieren deshalb vorzugsweise in attraktiv bewertete Aktienmärkte und meiden überhitzte Marktsegmente.

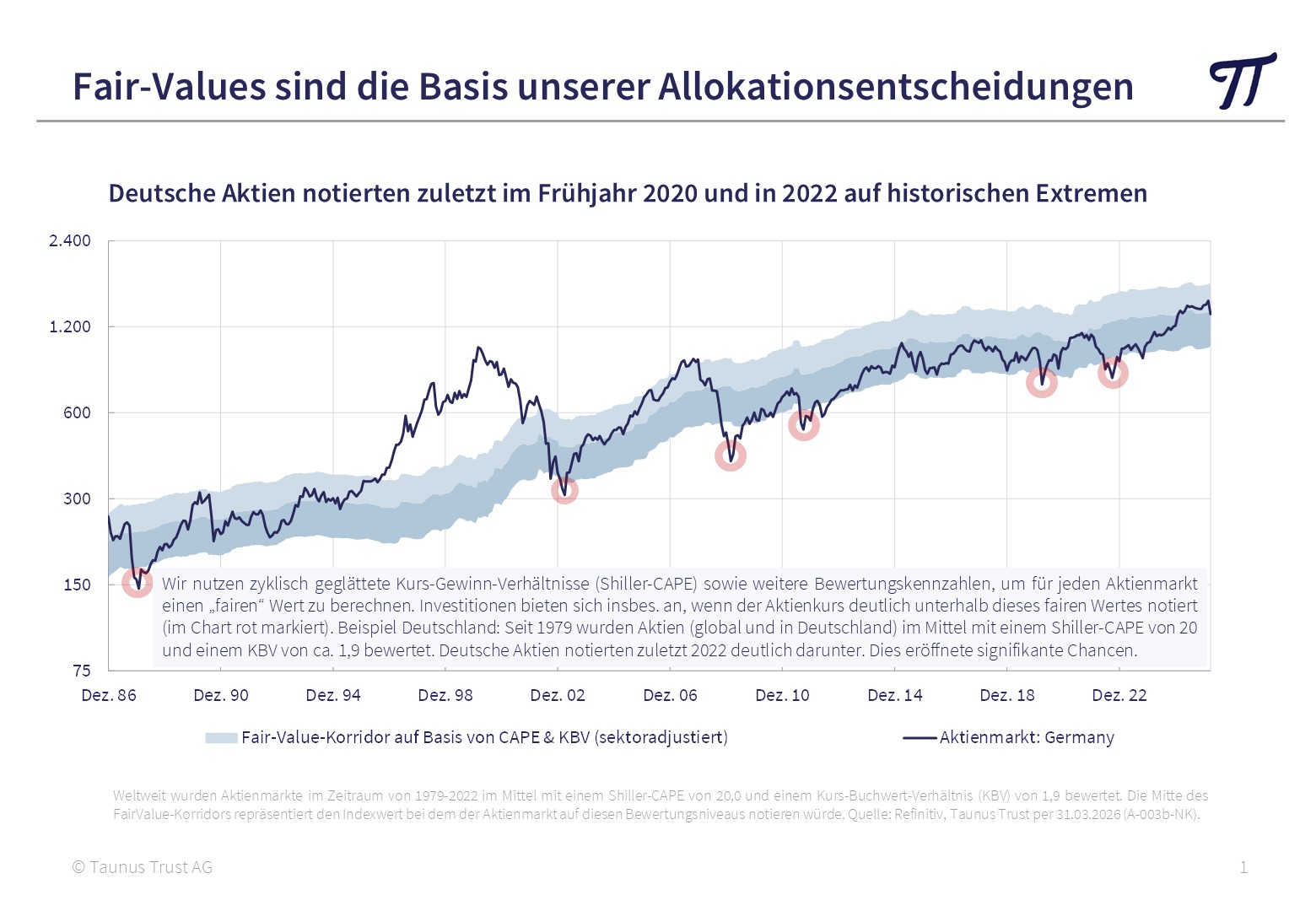

Fair-Values sind die Basis unserer Allokationsentscheidungen

Wir nutzen zyklisch geglättete Kurs-Gewinn-Verhältnisse (Shiller-CAPE) sowie weitere Bewertungskennzahlen, um für jeden Aktienmarkt einen „fairen“ Wert zu berechnen. Investitionen bieten sich insbes. an, wenn der Aktienkurs deutlich unterhalb dieses fairen Wertes notiert (im Chart rot markiert). Beispiel Deutschland: Als Energieversorgungsängste den DAX im Oktober 2022 unter 12.000 Punkte trieben, zeigten sich Unterbewertungen wie sie zuletzt nur in den schweren Krisen 1987, 2003 und 2009 auftraten (siehe rote Markierungen im Chart). Wir haben diese Ausverkaufskurse für antizyklische Zukäufe genutzt, den Anteil dt. Aktien im Huber Portfolio SICAV temporär von 4% auf über 20% erhöht und in den Folgemonaten Gewinne mitgenommen. Weiterführende Hintergrundinformationen finden Sie in unserem Investorenupdate „Wir kaufen deutsche Aktien“ vom Oktober 2022.

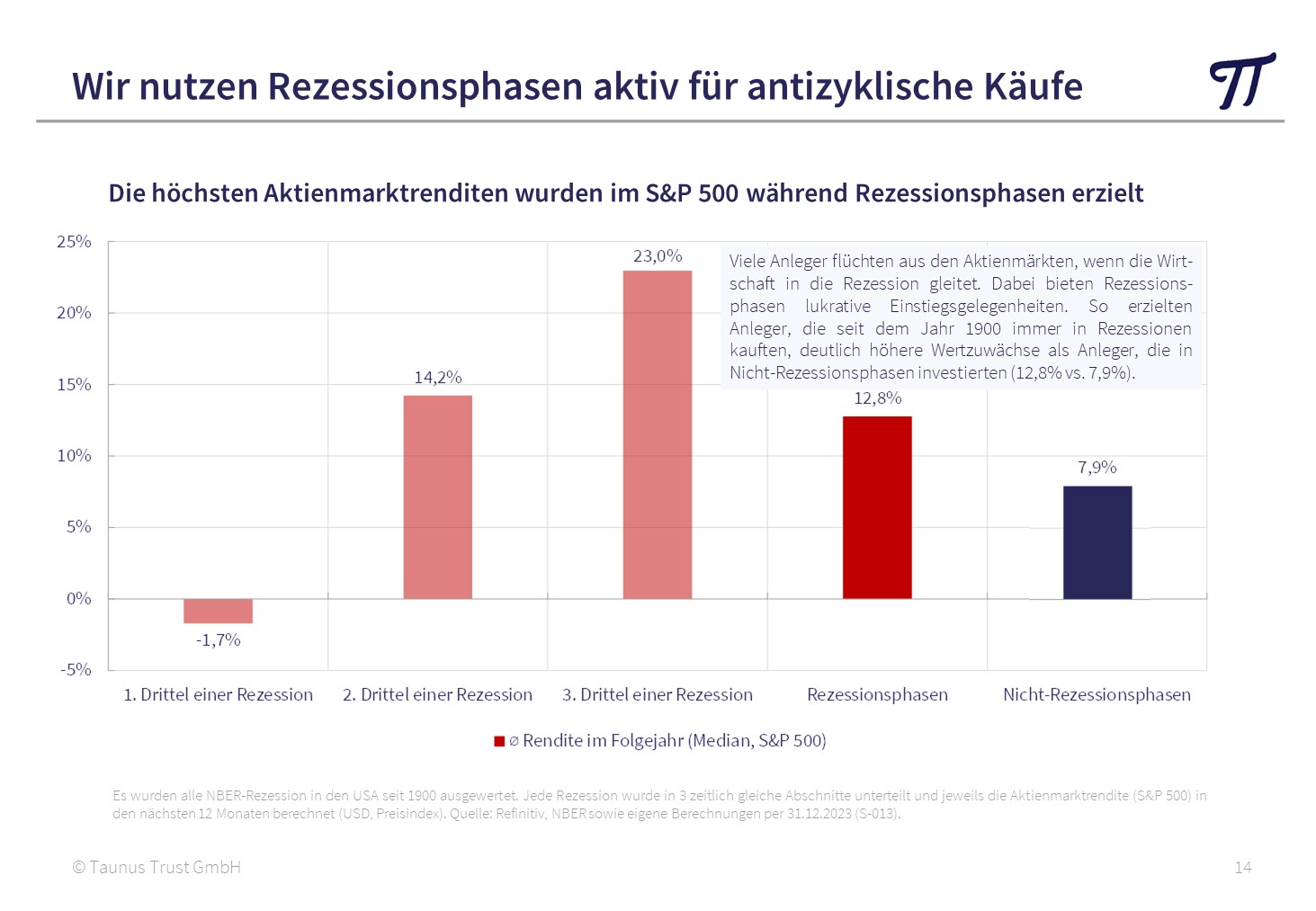

Wir nutzen Rezessionsphasen aktiv für antizyklische Käufe

Viele Anleger flüchten aus den Aktienmärkten, wenn die Wirtschaft in die Rezession gleitet. Dabei bieten Rezessionsphasen lukrative Einstiegsgelegenheiten. So erzielten Anleger, die seit dem Jahr 1900 immer in Rezessionen kauften, deutlich höhere Wertzuwächse als Anleger, die in Nicht-Rezessionsphasen investierten (12,8% vs. 7,9%). Weitere Informationen zum Thema finden Sie in unserem Investorenupdate „Rezessionen als Investitionschance“ aus dem November 2022.

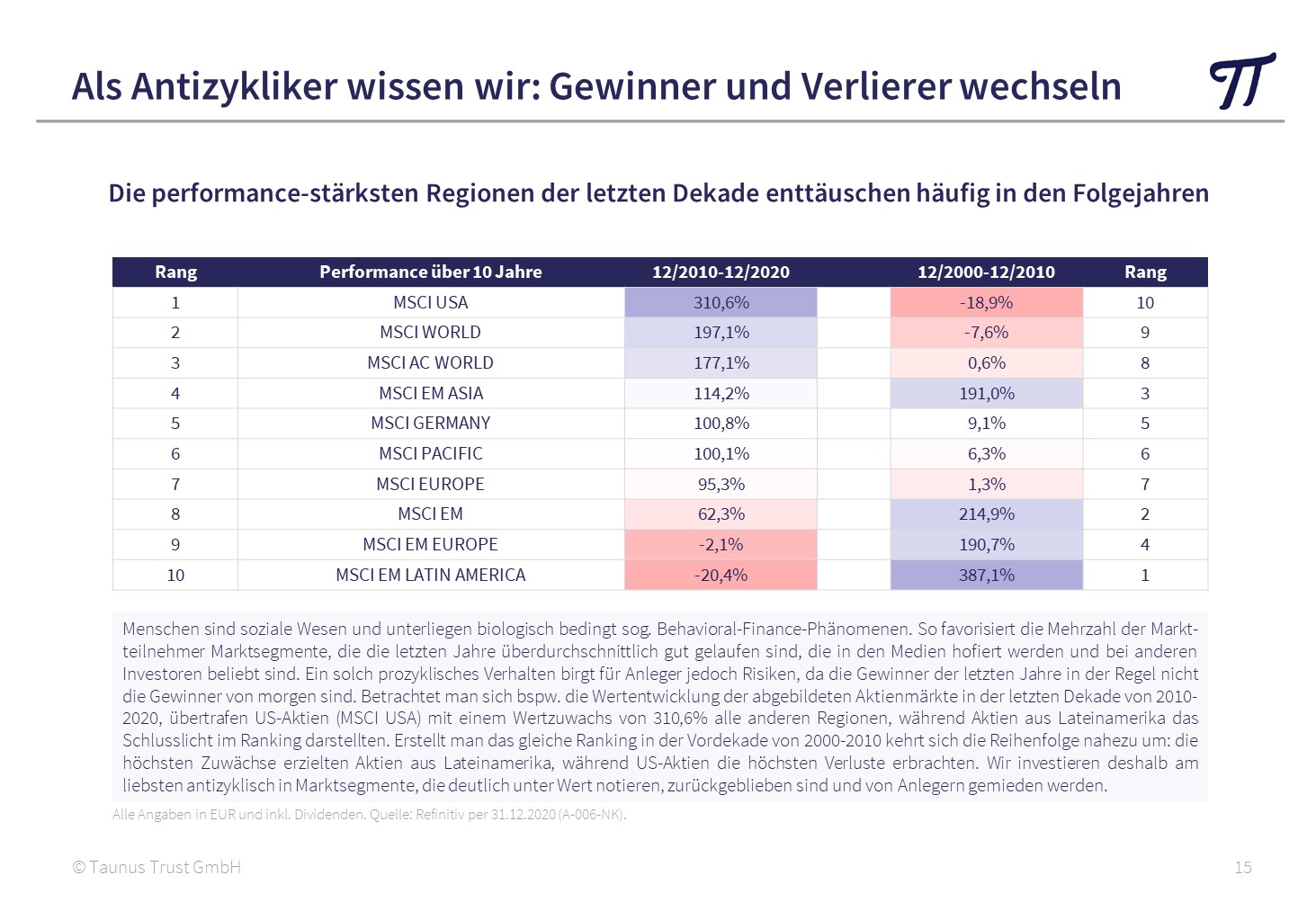

Als Antizykliker wissen wir: Gewinner und Verlierer wechseln

Menschen sind soziale Wesen und unterliegen psychologischen Einschränkungen, sog. Behavioral-Finance-Phänomenen. So favorisiert die Mehrzahl der Marktteilnehmer Marktsegmente, welche die letzten Jahre überdurchschnittlich gut gelaufen sind, die in den Medien hofiert werden und bei anderen Investoren beliebt sind. Ein solch prozyklisches Verhalten birgt für Anleger jedoch Risiken, da die Gewinner der letzten Jahre in der Regel nicht die Gewinner von morgen sind. Betrachtet man sich bspw. die Wertentwicklung der abgebildeten Aktienmärkte in der letzten Dekade von 2010-2020, übertrafen US-Aktien (MSCI USA) mit einem Wertzuwachs von 310,6% alle anderen Regionen, während Aktien aus Lateinamerika das Schlusslicht im Ranking darstellten. Erstellt man das gleiche Ranking in der Vordekade von 2000-2010, kehrt sich die Reihenfolge nahezu um: die höchsten Zuwächse erzielten Aktien aus Lateinamerika, während US-Aktien die höchsten Verluste erbrachten. Wir investieren deshalb am liebsten antizyklisch in Marktsegmente, die deutlich unter Wert notieren, zurückgeblieben sind und von Anlegern gemieden werden.

Enttäuschungen sind bei aktuellen Technologie-Favoriten wahrscheinlich

Zuletzt konnten Wachstumsaktien wieder überproportional zulegen. Mittlerweile sind diese im Vergleich zu substanzstarken Aktien höher bewertet als zum Hochpunkt der New Economy-Blase im Jahr 2000. Enttäuschungen sind aus unserer Sicht deshalb nur eine Frage der Zeit. Nach einer langen Periode extrem niedriger Inflationsraten und historischer Tiefststände bei den Zinsen ist ein Paradigmenwechsel überfällig. Darunter leiden die bisherigen Favoriten (hochbewertete Wachstumsaktien), da der Barwert von Gewinnen sinkt, die in ferner Zukunft liegen. Profitieren sollten niedrig bewertete Substanzwerte, die seit Jahren enttäuschen.

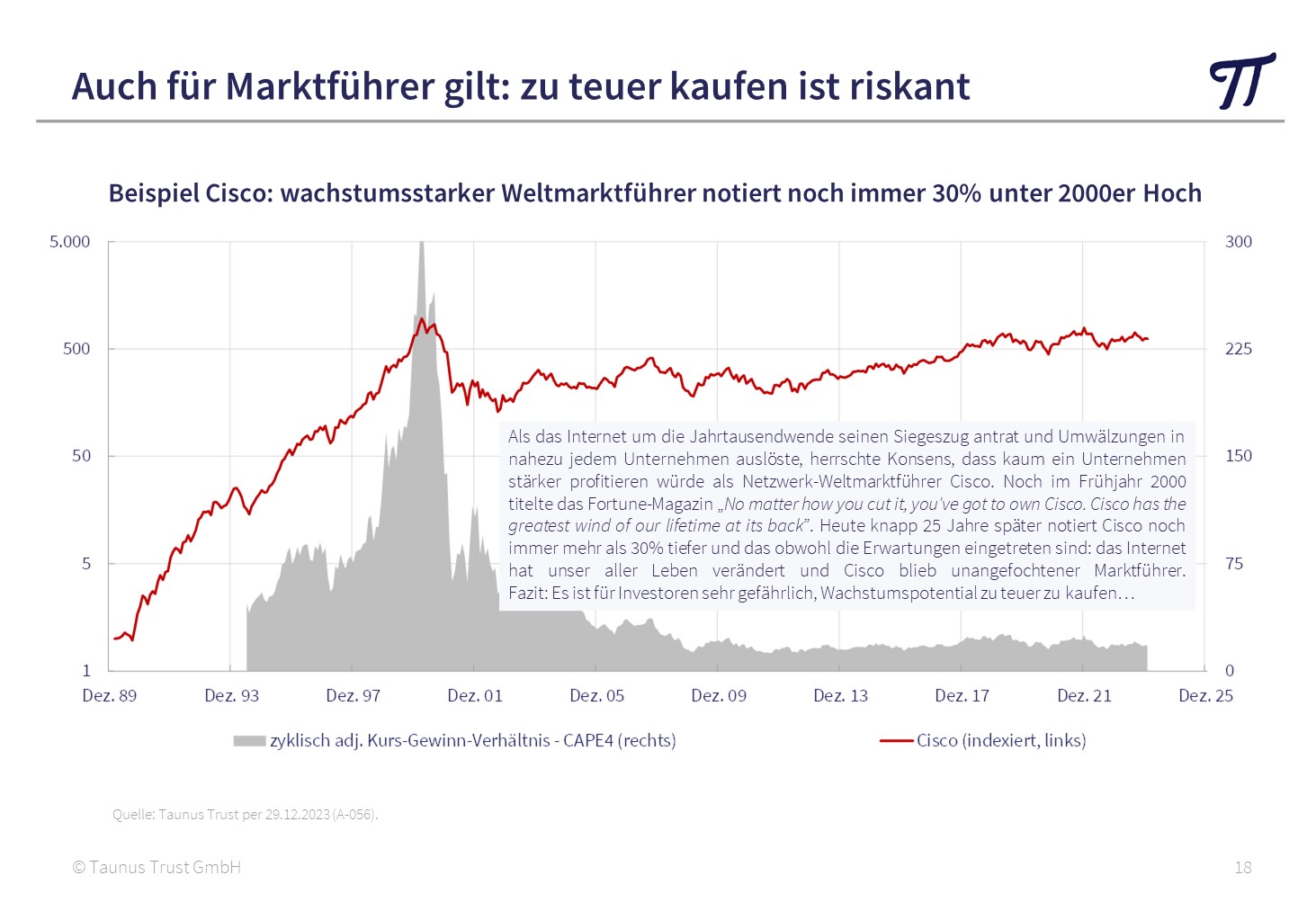

Auch für Marktführer und Wachstumsfavoriten gilt: zu teuer kaufen ist riskant

Es gibt immer wieder Wachstumswerte, die alle üblichen Bewertungsmaßstäbe sprengen, weil sie besonders gute Zukunftschancen bieten und die Fantasie der Anleger anregen. Sie müssen nur lange genug steigen, um irgendwann in fast allen Aktienfonds prominent vertreten zu sein. Auch in den Indizes und damit in den ETFs bilden sie dann ein entsprechendes Schwergewicht. So sind derzeit acht favorisierte US-Wachstumsaktien mit ca. 30% im S&P 500 vertreten, während sich die übrigen 492 Aktien den Rest teilen müssen. Nach unserer Erfahrung ist bei solchen Highflyern allerhöchste Vorsicht geboten.

Beispiel Cisco: Als das Internet um die Jahrtausendwende seinen Siegeszug antrat und Umwälzungen in nahezu jedem Unternehmen auslöste, herrschte Konsens, dass kaum ein Unternehmen stärker profitieren würde als Netzwerk-Weltmarktführer Cisco. Noch im Frühjahr 2000 titelte das Fortune-Magazin „No matter how you cut it, you’ve got to own Cisco. Cisco has the greatest wind of our lifetime at its back (internet)”. Heute knapp 25 Jahre später notiert Cisco noch immer mehr als 30% tiefer und das obwohl die Erwartungen sogar eingetreten sind: das Internet hat unser aller Leben verändert und Cisco ist bis heute unangefochtener Marktführer.

Beispiel Nokia: Im Gegensatz zu Cisco konnte der ehemalige Marktführer bei Mobiltelefonen die Erwartungen nicht erfüllen und notiert als Folge nicht nur 30% sondern über 90% tiefer als zur Jahrtausendwende.

Investoren können hieraus eine wichtige Lektion mitnehmen: Es ist sehr gefährlich, Wachstumspotential zu teuer zu kaufen.

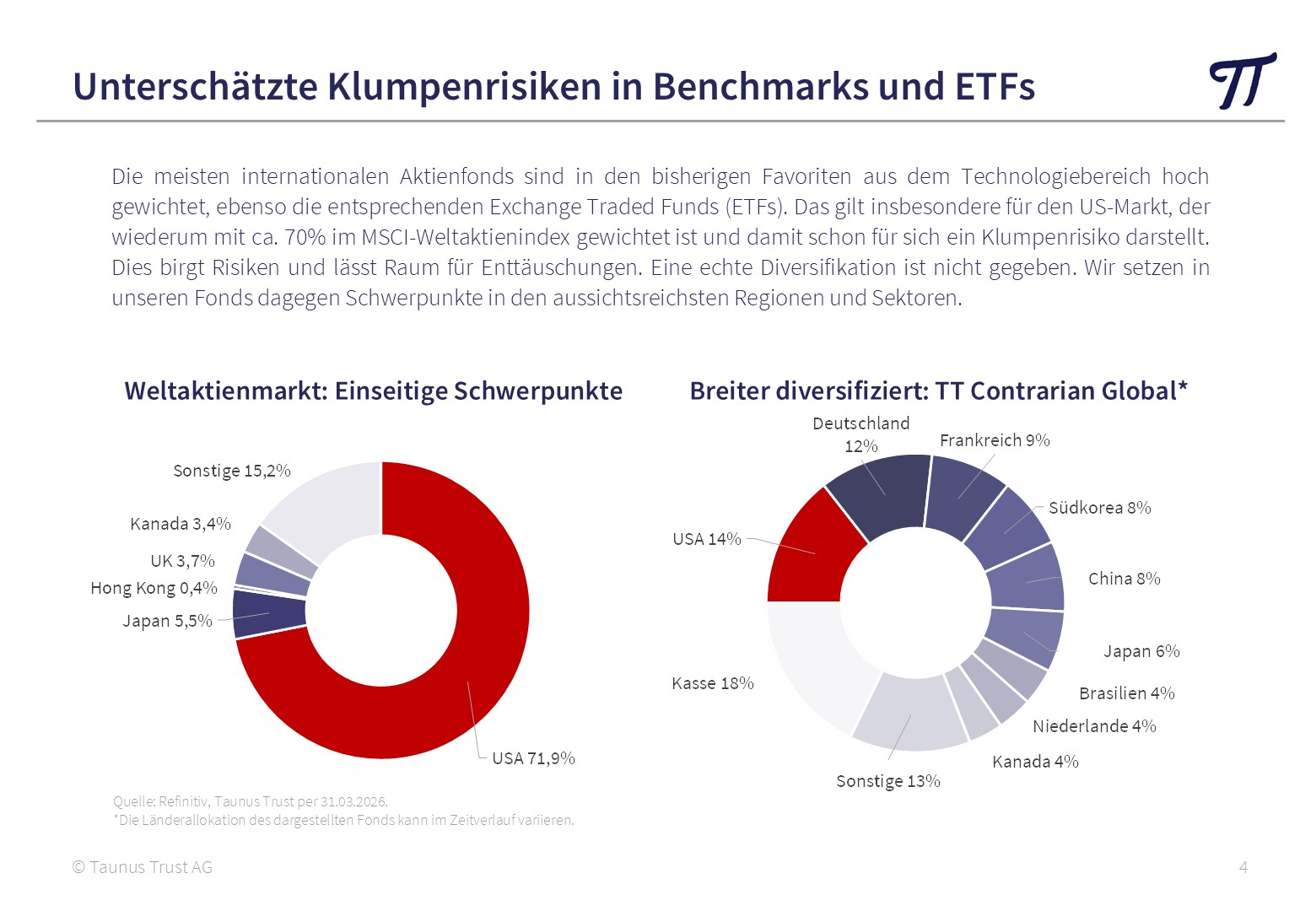

Unterschätzte Klumpenrisiken in vielen Benchmarks und ETFs

Die meisten internationalen Aktienfonds sind in den bisherigen Favoriten aus dem Technologiebereich hoch gewichtet, ebenso die entsprechenden Exchange Traded Funds (ETFs). Das gilt insbesondere für den US-Markt, der wiederum mit ca. 60% im MSCI-Weltaktienindex gewichtet ist und damit schon für sich ein Klumpenrisiko darstellt. Dies birgt Risiken und lässt Raum für Enttäuschungen. Eine echte Diversifikation ist nicht gegeben. Wir setzen in unseren Fonds dagegen breit gestreute Schwerpunkte in den aussichtsreichsten Regionen und Sektoren.

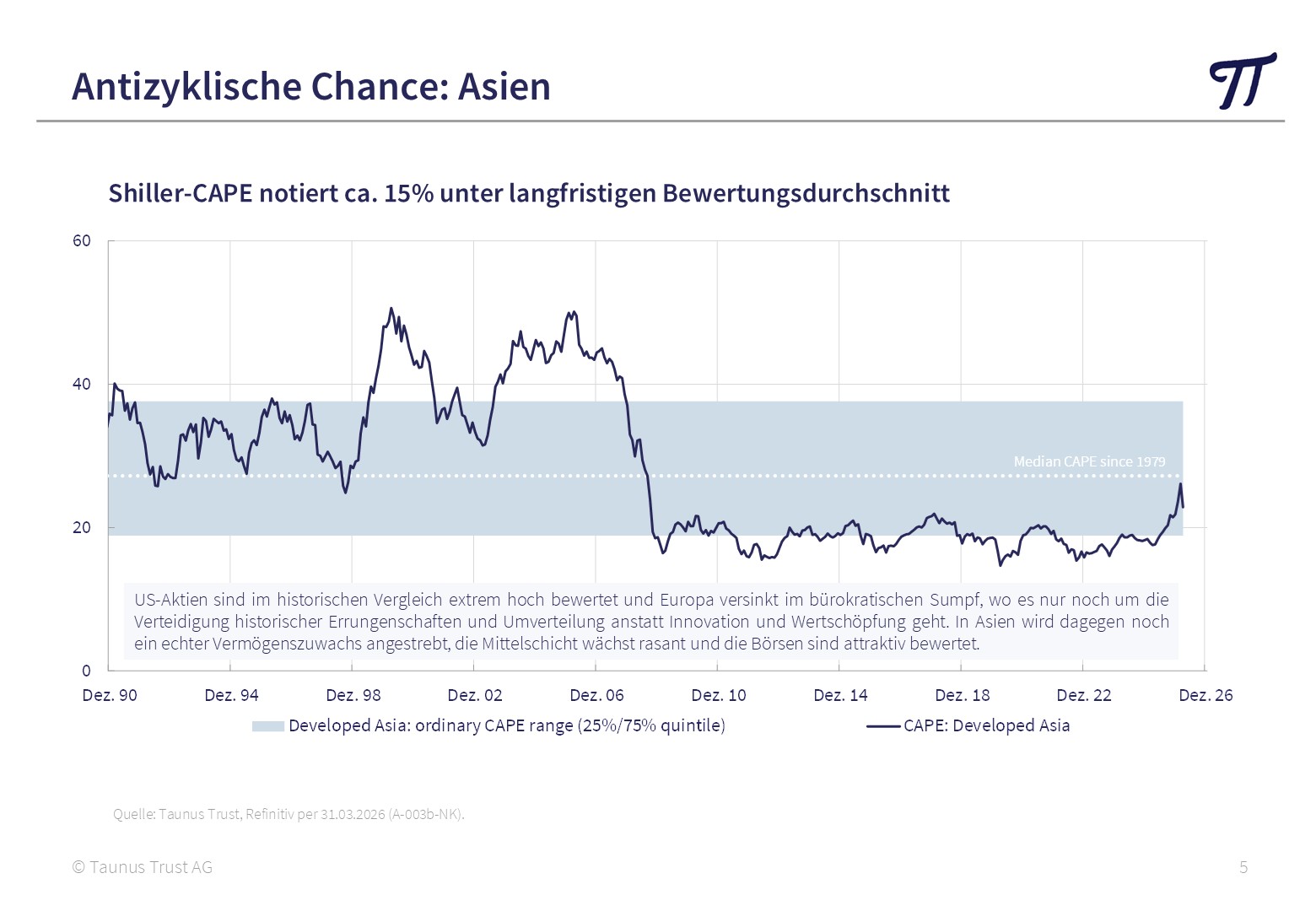

Beispiel einer antizyklischen Chance: Asiatische Aktien

Das asiatische Jahrzehnt steht vor der Tür. US-Aktien sind im historischen Vergleich extrem hoch bewertet und Europa versinkt im bürokratischen Sumpf, wo es nur noch um die Verteidigung historischer Errungenschaften und Umverteilung anstatt Innovation und Wertschöpfung geht. In Asien wird dagegen noch ein echter Vermögenszuwachs angestrebt, die Mittelschicht wächst rasant und die Börsen sind attraktiv bewertet. Die Rückschläge und Unterbewertungen nutzen wir für antizyklische Engagements, insbes. in Japan, Korea aber auch für Anfangspositionen in Hongkong, China und Indonesien.

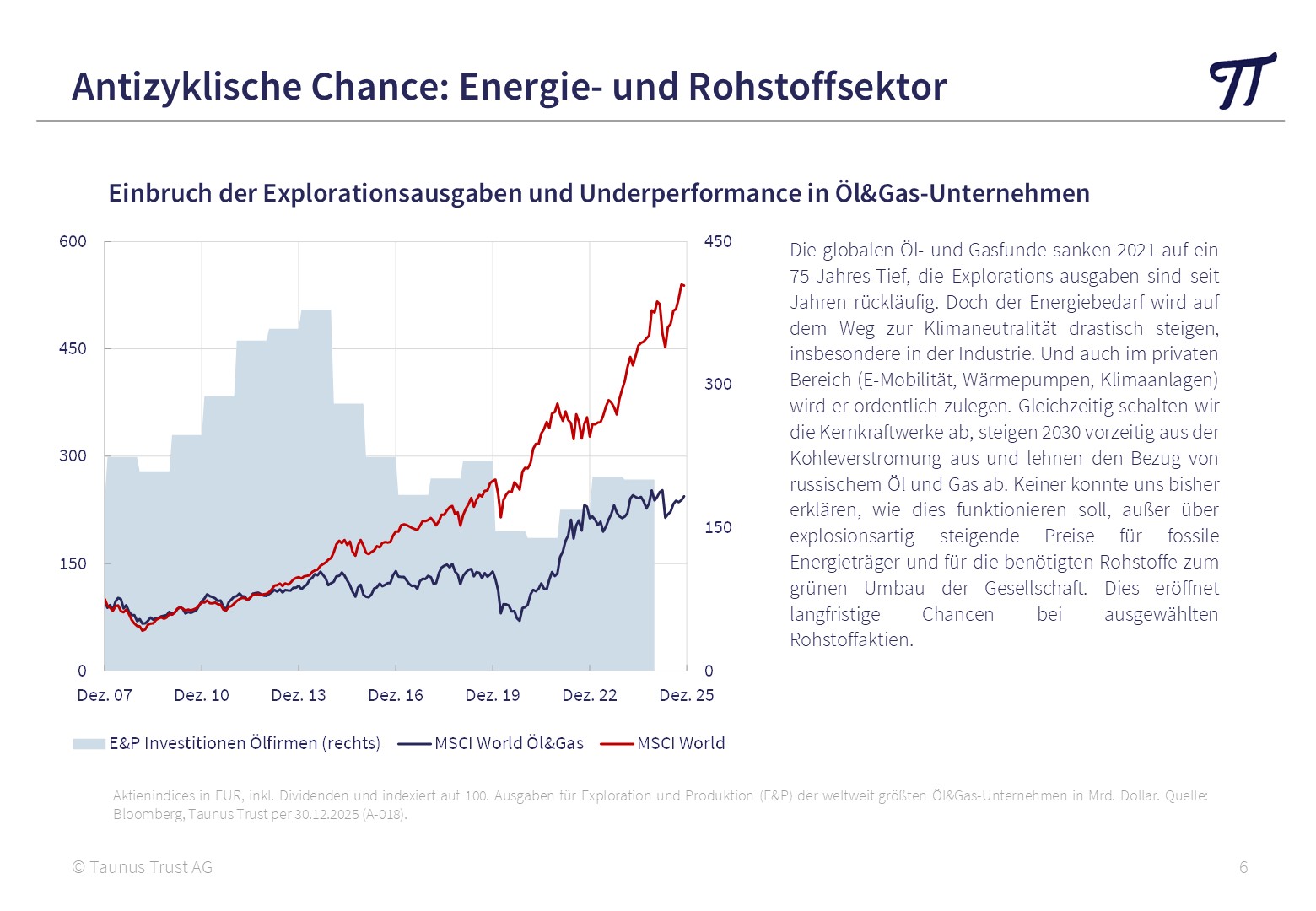

Beispiel einer antizyklischen Chance: Energie- und Rohstoffsektor

Es gibt einen interessanten Megatrend, der in den nächsten Jahren weit überdurchschnittliche Anlageergebnisse bringen kann und derzeit völlig unterschätzt wird: Energie- und Minenaktien, deren Rohstoffe für die Energiewende benötigt werden. Aufgrund strenger ESG-Vorschriften fließt fast kein Geld mehr in die Erschließung neuer Vorkommen. Die sich abzeichnenden Angebotsdefizite könnten die Preise massiv nach oben treiben. Eine echte antizyklische Chance, die wir mittels Engagements in den entsprechenden Aktien nutzen wollen.

Die von uns selektierten Unternehmen notieren signifikant unter ihrem Wert

Die in unserem Fonds befindlichen Qualitäts- und Substanzaktien weisen per 31. Januar 2024 ein KGV von 9, ein KBV von 1,1 und eine Dividendenrendite von 4,2% auf. Dies ist nochmals ein erheblicher Abschlag auf den Marktdurchschnitt. Solange eine Investition in internationale Aktien zu so günstigen Bewertungen möglich ist, blicken wir optimistisch in die Zukunft. Zumal nur Unternehmensbeteiligungen eine Partizipation am Wertschöpfungspotential der Wirtschaft bieten und Unternehmensgewinne üblicherweise analog zur nominalen Wirtschaftsleistung wachsen, was Aktien einen gewissen Schutz vor anziehender Inflation bietet.

Kontakt

Sie haben Fragen zu unserer Anlagestrategie oder suchen weiterführende Informationen zu unserem TT Contrarian Global?

Wir freuen uns auf Ihre Nachricht.

Ihre Ansprechpartner

Steffen Berndt

Lukas Henckell

Telefon: +49 6172 917 28-0

Fax: +49 6172 917 28-29

E-Mail: info@taunustrust.de

Externe Webseite

Bei Aufruf des Hyperlinks verlassen Sie unsere Webseite. Für die Inhalte der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.